Le Due Diligence Finanziaria è in aggiunta al Due Diligence Commerciale Parte integrante di ogni operazione di M&A (Merger & Acquisitions) . Elimina l'asimmetria informativa tra potenziali acquirenti e venditori. A questo punto, vorrei quindi dare un'occhiata più da vicino alla due diligence finanziaria, descrivere la procedura e offrire assistenza per la propria due diligence finanziaria. Due Diligence Finanziaria Eseguire.

Tuttavia, desideriamo sottolineare che non ci assumiamo alcuna responsabilità per la completezza e la correttezza delle informazioni qui fornite, ma vogliamo solo fornire una panoramica pratica del tema della due diligence finanziaria.

MANCIA:

Se hai un Due diligence finanziaria È possibile stampare i seguenti elementi e utilizzarli come Lista di controllo per spuntare. Inoltre, alla fine dell'articolo c'è un Lista di controllo per la due diligence finanziaria in PDF con documenti importanti che sono necessari per quasi tutti i DD finanziari.

Questo deve essere integrato da campi d'esame e punti separati.

Sommario

1. Quando si svolge la due diligence finanziaria?

A seconda che tu sia un Venditore o acquirente in momenti diversi, può portare a un Due Diligence Finanziaria venire. In genere, la due diligence fa parte del processo di M&A come segue:

Per il Venditore Di solito ha senso effettuare una due diligence iniziale come Preparazione per l'esposizione aziendale . Da un lato, molte domande che devono essere risolte nell'ambito della preparazione del prospetto devono già essere risolte in questa sede (in particolare le domande e i risultati del Due Diligence Commerciale ).

D'altro canto, però, è anche necessario individuare eventuali errori nei dati aziendali e nella pianificazione aziendale e correggerli prima di renderli disponibili in una data room. Spesso, nell'ambito del Due Diligence Finanziaria Anche primo intensamente un Pianificazione creato. Se la due diligence da parte del venditore inizia ancora prima, ci sono anche opportunità per influenzare positivamente il valore dell'azienda. Soprattutto se ne hai identificato i driver di valore, le opportunità e i rischi del modello di business e gli asset significativi (soprattutto immateriali) dell'azienda.

Per il Potenziale acquirente Le Due Diligence Finanziaria al più tardi dopo la presentazione dell'offerta indicativa del prezzo di acquisto. Dopotutto, questo offre l'opportunità di approfondire il modello di business e le cifre corrispondenti. L'obiettivo è anche quello di identificare le opportunità e, soprattutto, i rischi che possono ancora avere un'influenza sul prezzo di acquisto. I risultati di ciò servono sia per determinare il prezzo di acquisto, sia per negoziare il prezzo di acquisto e per registrare i rischi nella stesura del contratto di acquisto (ad es. nel catalogo delle garanzie per il venditore).

Vedi anche i seguenti post del blog

Dai un'occhiata alle nostre offerte.

2. Che cos'è la due diligence finanziaria?

Le Due Diligence Finanziaria si compone essenzialmente di tre parti. Queste tre parti determinano anche l'ambito della due diligence finanziaria:

2.1 Analisi del passato

Pari operazioni societarie di minori dimensioni Le Analisi del passato sempre rientrano nell'ambito dell'esame. Un potenziale acquirente non comprerà mai "un maiale in un colpo". Essa è valutata almeno in base alle Conti annuali e Altri documenti finanziari (Bilancio, BWA, flussi di cassa, report sui centri di costo, contratti di leasing, analisi dei dati storici, ecc.) Le ultimi tre anni domanda. Questi dati storici sono verificati nell'ambito della DD finanziaria per:

- Correttezza

- Completezza

- Esercizio di Scelte di valutazione e decisioni discrezionali ,

- Influenza di Effetti una tantum (normalizzazione)

Cosa significa in termini concreti? Gli esempi seguenti illustrano questo aspetto:

Correttezza

Se un Conti non ha effettuato un audit annuale, è importante prestare particolare attenzione all'accuratezza dei dati. L'attenzione si concentra sulla situazione patrimoniale e reddituale e sull'andamento storico. Gli errori più grandi in pratica sono

Demarcazioni mancanti o errate, soprattutto nel caso del Ricavi , Lavori in corso , Altre attività , Accantonamenti e Accumulo

Rettifiche di valore mancanti o troppo basse sui cespiti. Specialmente Attività immateriali, crediti e Forniture

Conti non riconciliati e differenze di registrazione

Interdipendenze tra la società e l'azionista e le persone correlate (parola chiave: distribuzioni occulte di utili)

Completezza

Questo punto è il più difficile da valutare, in quanto è necessario fare affidamento sulle informazioni fornite dagli azionisti e dal management della società da controllare. I fatti non comunicati possono portare a gravi danni finanziari. Pertanto, è necessario ottenere sempre una garanzia scritta di completezza per avere almeno un diritto di regresso nel caso in cui una "sorpresa" "sorga" dopo l'acquisto.

In pratica, troverete qui soprattutto Questioni rilevanti ai fini della fornitura , che finora sono state disattese. Questi includono, ad esempio:

Mancata rappresentanza delle parti correlate e delle operazioni con esse, che potrebbero non essere in linea con il mercato.

contratti non documentati contrattualmente

Garanzie che sono state segnalate dai clienti o sono in corso di registrazione

Obblighi di tangente e sconto che non sono ancora stati richiesti dal cliente ma non sono ancora scaduti

Contaminazione sospetta o nota nei locali dell'azienda o obblighi di smantellamento

Procedimenti giudiziari pendenti o imminenti

Violazioni note di norme di legge che non sono note al pubblico, ad es. transazioni di corruzione

Scelte di valutazione e decisioni discrezionali

Nel Opzioni di valutazione Bisogna prima chiedersi che tipo di Principi contabili l'azienda da sottoporre a revisione contabile (HGB, diritto fiscale, IFRS, US-GAAP, ecc.) e che il potenziale acquirente segue. In determinate circostanze, potrebbero esserci differenze significative nella presentazione. In pratica, tuttavia, questo punto è solitamente trascurabile.

Il punto ha una rilevanza più pratica Sentenze. In che modo la direzione valuta l'esito di un caso pendente, ad esempio? Con quale probabilità lo considera il diritto di garanzia. Ciò può portare a differenze di valutazione molto significative che hanno un'influenza sul risultato passato e/o futuro dell'azienda.

Influenza degli effetti una tantum e delle stagionalità

L'individuazione e l'eliminazione degli effetti una tantum è particolarmente importante per quanto riguarda la pianificazione aziendale. Il rimborso dell'assicurazione, i danni nell'ambito di una controversia legale di lunga data o la vendita di un edificio aziendale possono essere tali effetti, che di solito non si ripetono e spesso non sono operativi. Tuttavia, questi possono essere aggiornati nella pianificazione (di solito involontariamente) se non sono stati identificati in precedenza. Quando ci si adegua a tali effetti, si parla quindi anche di "normalizzazione". In questo caso, l'EBITDA (utile prima di interessi, imposte, deprezzamento e ammortamento) o l'EBIT vengono corretti.

L'identificazione della stagionalità è importante anche per comprendere meglio il business del "target" e tenerne conto di conseguenza nella pianificazione.

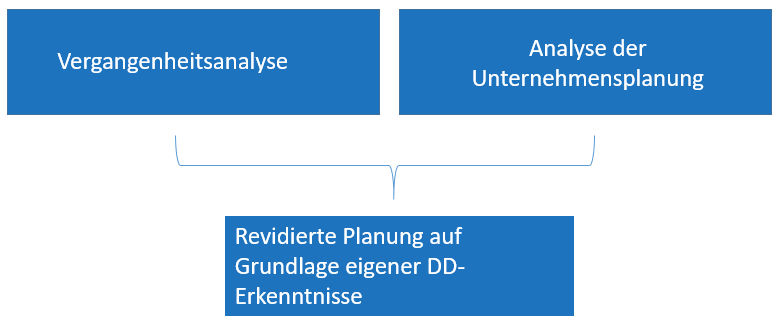

2.2 Pianificazione aziendale

Nella stragrande maggioranza delle operazioni societarie, il Pianificazione l'oggetto e l'elemento essenziale del Due Diligence Finanziaria . Un piano fornito dall'azienda dovrebbe assolutamente essere confrontato con i propri risultati DD. Le premesse di pianificazione e le previsioni stabilite dall'azienda vengono messe alla prova. Nell'ambito del Due Diligence Commerciale già Analisi dei dati per il Lato ricavi in cui sono già stati analizzati i driver di valore dell'azienda. In particolare, lo sviluppo di:

- Crescita del mercato

- Crescita dei clienti

- Prezzo

- Volume

- Identificazione dei driver di valore

Sulla base di rapporti e Indicatori chiave di prestazione può quindi essere utilizzato anche per Costi sulla base di dati storici (ad es. rapporto tra i costi di produzione e il fatturato).

2.3 Revisione della pianificazione aziendale

Dal Risultati della tua analisi, ad esempio attraverso i punti di forza e di debolezza del modello di business, Pianificazione rivista . Questo può anche contenere diversi scenari. Ad esempio, un

- nel peggiore dei casi -

- Caso migliore - o

- Custodia Middel – Contemplazione

La revisione della pianificazione aziendale costituisce ora la base per il Valutazione dell'azienda e successivi Negoziazioni sul prezzo di acquisto .

3. Che cos'è il processo o la procedura di due diligence finanziaria?

A seconda del tipo di due diligence e delle dimensioni dell'azienda target, il processo di due diligence può variare. Qui presentiamo le diverse fasi del processo di due diligence, che di solito sono rappresentate nella maggior parte dei DD.

3.1 Lettera di incarico e ambito della due diligence (ambito)

La fase di trasferimento appropriata si applica solo ai fornitori di servizi esterni che svolgono la due diligence per conto di un cliente, per cui l'ambito, ossia l'ambito di una due diligence, fa anche parte di un processo di due diligence interno.

Lettera di incarico

Prima che un fornitore di servizi esterno venga incaricato della due diligence, è necessario firmare una lettera di incarico da entrambe le parti. Ciò chiarisce l'ambito dell'audit, la riservatezza, i tempi, il prezzo e l'impegno stimato di una due diligence e quali dipendenti vengono utilizzati.

Dai un'occhiata alle nostre offerte.

Portata

L'ambito determina l'ambito della due diligence. Il punto centrale è quindi sempre la conversazione con il cliente. Questo spesso definisce anche l'ambito dell'audit e le aspettative della due diligence. Se non viene eseguita una DD completa, ma solo su punti importanti che ostacolano un accordo, si parla anche di due diligence "bandiera rossa". Per saperne di più sulla "due diligence da bandiera rossa" cliccate qui.

Da un due diligence selettiva, D'altra parte, se si esaminano aree predeterminate molto specifiche nell'ambito della DD, ad es.

- Ricavi e redditività di specifiche aree di prodotto o prodotti

- Revisione di alcune questioni strategiche, come i contratti con i clienti o i brevetti e le licenze

Fondamentalmente, tuttavia, ogni DD che è limitato nella Scopte è anche una due diligence selettiva, cioè selettiva.

3.2 Raccolta iniziale delle informazioni

All'inizio, prima dell'inizio dell'esame vero e proprio , l'obiettivo è quello di individuare l'azienda target Capito . In particolare, la comprensione del modello di business sarà al centro dell'attenzione. La vista passa poi ai rischi a cui è esposto il modello di business (mercato, aziende concorrenti, finanziamenti, ecc.). Le possibili fonti per la revisione delle informazioni iniziali sono:

- il cliente stesso (discussioni con il potenziale acquirente o venditore)

- Sito web dell'azienda target

- Approfondimento delle cifre pubblicate del Registro Imprese

- Consultazione del registro di commercio sulla struttura azionaria

- Ricerche su Internet su comunicati stampa, mercati, concorrenti, associazioni di settore, ecc.

Il punto centrale qui è l'identificazione dei rischi e, se necessario, per l'esecutore del DD viene anche indicato dove si trovano i limiti del Due Diligence Finanziaria per non suscitare false aspettative (vedi ad es. "Completezza" )

3.3 Predisposizione della due diligence da parte dell'impresa target

Di norma, l'azienda target avrà un cosiddetto " Sala dati ", in cui sono memorizzati tutti i documenti pertinenti. Il compito principale di una data room è quello di mantenere tutti i dati completi e sicuri, contro l'accesso non autorizzato e/o la duplicazione dei dati.

Mentre in passato questi dati erano spesso resi disponibili con le massime precauzioni di sicurezza in locali schermati e in forma cartacea, nella stragrande maggioranza dei casi è ora possibile Stanze dati virtuali Passato. In questi, i dati sono protetti registrando l'accesso temporale e la filigrana sui documenti. Sulla base di queste misure di sicurezza, è possibile assegnare una duplicazione non autorizzata dei dati.

In preparazione, è stato Finanziario Dovuta diligenza Lista di controllo e sistematicamente memorizzati nella data room.

Se necessario, i dati vengono forniti con le autorizzazioni in modo che solo alcuni gruppi abbiano accesso alle aree (precedentemente definite).

Per esempio:

- Due Diligence Finanziaria – Uditore

- Due Diligence Legale – Avvocati

- Due Diligence Fiscale – Consulente Fiscale

- Due Diligence Commerciale – Consulente

3.4 Composizione del team di due diligence

Il team di due diligence dovrebbe essere composto da dipendenti del potenziale acquirente, venditore ed esperti esterni di due diligence. Tutti i dipendenti firmeranno in anticipo un accordo di non divulgazione e saranno informati sugli ambiti e sui compiti dell'audit. A seconda della richiesta, può essere necessario coinvolgere esperti speciali che conoscano particolarmente alcuni aspetti dell'azienda target. Si consiglia inoltre di utilizzare esperti di due diligence che abbiano una certa esperienza nel settore.

3.5 L'effettivo svolgimento del controllo di due diligence

Dopo che il team è stato riunito, inizia a lavorare sui rispettivi campi di audit e a identificare i rischi potenziali ed esistenti.

Quale Campi d'esame Questi sono, puoi vedere da questo e dagli altri articoli:

- Spiegazione della due diligence commerciale. Inclusa lista di controllo e domande tipiche

- La Due Diligence Legale

- Tasse, risorse umane, IT o tecnologia! Questi tipi di due diligence esistono ancora.

E naturalmente questo articolo per il Due Diligence Finanziaria

3.6 Definizione di un processo di "domande e risposte" (Q&A)

Per le domande che sorgono nel corso dell'esecuzione della due diligence, è necessario definire un cosiddetto processo di "domande e risposte" o "Q&A" in breve. Ciò include, in particolare, la determinazione:

- Chi risponderà alle domande?

- In quale periodo di tempo verrà data la risposta?

Ha senso chiedere a Referente centrale nell'azienda target, che raccoglie le richieste e le inoltra ai reparti responsabili dell'azienda e ne registra lo stato.

3.7 La preparazione del rapporto di due diligence

Al termine dell'audit si trova il cosiddetto rapporto di due diligence, che contiene i risultati della due diligence finanziaria. Puoi scoprire come è solitamente strutturato un rapporto di due diligence di questo tipo a questo link.

4. Lista di controllo per la due diligence finanziaria da scaricare

Nel caso in cui tu abbia il tuo Due Diligence Finanziaria , troverai un Lista di controllo in PDF da scaricare e stampare.

La lista di controllo contiene i requisiti più essenziali che soddisfa nel contesto di un Due Diligence Finanziaria . Tuttavia, non pretende di essere completo.

Siamo lieti di scoprire come può essere una collaborazione e come possiamo farlo per voi in un incontro introduttivo gratuito e non vincolante.

Durata: 30 min.