Quasi silenziosamente e inosservata Fine dell'anno scorso quella Legge sull'indennità di ricerca che offre un notevole potenziale di risparmio fiscale per le aziende che svolgono progetti di ricerca e sviluppo. Incentivi fiscali per la ricerca e lo sviluppo? Ti mostreremo come!

Sommario

1. Coinvolgere lo Stato nella ricerca e nello sviluppo? È possibile?

La buona notizia prima di tutto, sì!: Dal 1° gennaio 2020 le aziende possono beneficiare di incentivi fiscali per progetti di ricerca e sviluppo. L'aspetto positivo è che il regolamento non prevede alcuna restrizione a determinati settori o attività ed è quindi sostanzialmente aperto a qualsiasi azienda.

Tuttavia, la ricerca e lo sviluppo devono rientrare in una delle seguenti categorie:

- Ricerca di base

- ricerca industriale o

- Sviluppo sperimentale

Naturalmente, questo offre un'opportunità speciale per Aziende legate alla tecnologia , che sono già coinvolte nello sviluppo di nuovi modelli di business e prodotti. Il presente regolamento sarà pertanto di particolare interesse per Aziende informatiche che sviluppano prodotti.

Ma anche per Startup , che aprono nuove strade e ricercano e sviluppano a tal fine. Un aspetto particolarmente interessante di questo è che il supporto è disponibile anche per le aziende del Fasi perdenti applicabile. Quindi cosa c'è di sbagliato nell'approfittare delle nuove normative e coinvolgere lo Stato nello sviluppo del prodotto? Diamo un'occhiata a questo in dettaglio.

2. Quali sono i criteri e cosa devi fare per gli incentivi fiscali?

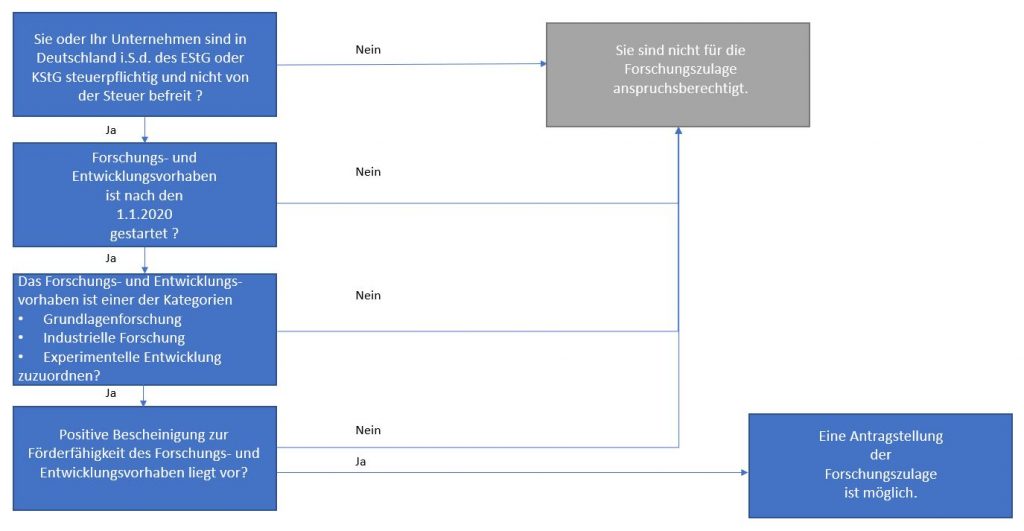

Il seguente albero decisionale mostra rapidamente se è possibile essere idonei:

2.1 I criteri di ammissibilità

Come si può notare, per il finanziamento devono essere soddisfatti alcuni criteri, che non sempre si spiegano da soli. Quindi, uno dopo l'altro.

a.) L'azienda è tassabile in Germania?

Se rispondi a questa domanda con "sì" e devi pagare l'imposta sulle società o sul reddito, allora hai già soddisfatto il §1 della FZulG.

b.) Il mio progetto di ricerca e/o sviluppo è iniziato dopo il 1° gennaio 2020?

Sono ammissibili al finanziamento solo i progetti avviati dopo il 1º gennaio 2020. Dovresti prestare attenzione a questa demarcazione. Se è così, allora sorge la domanda:

c.) Sto effettivamente facendo una ricerca in una delle seguenti tre categorie?

In qualità di azienda o di ditta individuale, mi occupo di ricerca e sviluppo? Diamo un'occhiata ai criteri di cui al §2 (1) FZlG.

Le Disciplina dell'UE in materia di aiuti di Stato . Qui troverete spiegazioni più dettagliate per i tre termini di ricerca e sviluppo. In allegato cerco di contestualizzarli:

2.2 Ricerca di base

La ricerca di base può riferirsi a: Lavoro sperimentale o teorico , utilizzati principalmente per l'acquisizione di nuovi Conoscenze di base senza riconoscibile diretto Applicazioni commerciali servire.

Probabilmente pochissime aziende fanno davvero ricerca di base senza un'applicazione commerciale diretta riconoscibile. Questo compito è più che altro responsabilità delle università e degli istituti di ricerca. Tuttavia, è possibile che le aziende collaborino in questo ambito, ad esempio con il Istituto Frauenhofer o altri istituti e qui c'è un beneficio ammissibile.

La ricerca industriale è probabilmente più probabile che venga applicata alla ricerca industriale, che è definita come segue:

2.2 Ricerca industriale

Ricerca industriale (') Programmato Ricerca o Critico Ricerca su Acquisire nuove conoscenze e competenze con l'obiettivo di Nuovi prodotti , Procedimento o Servizi o Miglioramenti significativi ai prodotti esistenti , Procedure o servizi .

Ciò include anche il Sviluppo di parti di sistemi complessi ed eventualmente anche il Costruzione di prototipi in un ambiente di laboratorio o in un ambiente con interfacce simulate con sistemi esistenti e linee pilota, se ciò è necessario per la ricerca industriale e in particolare per la convalida dei fondamenti tecnologici.

Per i fornitori di software e servizi IT, questo offre l'opportunità di finanziare i progetti, soprattutto quando si tratta di Nuovo prodotti e servizi. In tale contesto, il Distinzione tra "ricerca" e "sviluppo" . È quindi indispensabile considerare anche la categoria "sviluppo sperimentale", che segue una definizione esaustiva:

2.3 Sviluppo sperimentale

"Lo sviluppo sperimentale si riferisce all'acquisizione, alla combinazione, alla progettazione e alla Utilizzo delle conoscenze e delle competenze scientifiche, tecniche, economiche e di altro tipo esistenti con l'obiettivo di , prodotti nuovi o migliorati , Sviluppare processi o servizi . Ciò include, ad esempio, le attività per Ideazione, pianificazione e documentazione di nuovi prodotti , Procedure e servizi . Lo sviluppo sperimentale può facilitare lo sviluppo di Prototipi , Attività dimostrative, progetti pilota così come il Test e convalida di prodotti, processi e servizi nuovi o migliorati in un ambiente rappresentativo delle reali condizioni di impiego, se l'obiettivo principale di tali misure è quello di , per migliorare ulteriormente prodotti, processi o servizi che non sono ancora stati determinati . Lo sviluppo sperimentale può facilitare lo sviluppo di prototipi commercialmente validi e progetti pilota, in cui si tratta necessariamente del prodotto finale commerciale e la sua produzione sarebbe troppo costosa solo a scopo dimostrativo e di convalida. Lo sviluppo sperimentale non include modifiche di routine o periodiche a prodotti, linee di produzione, processi di produzione, servizi o altri processi operativi in corso, anche se tali modifiche costituiscono miglioramenti.

L'"ulteriore sviluppo", ad esempio prodotti precedentemente ospitati localmente ("on premise"), che in futuro saranno Soluzione cloud (Parola chiave "Software-as-a-Service (SaaS)" potrebbe, a mio avviso, essere classificato come "ricerca sperimentale". Alla fine, tuttavia, dipenderà probabilmente dalla giustificazione e dalla documentazione per stabilire se le autorità fiscali la vedranno in seguito allo stesso modo. Sarà possibile confermare l'approvazione o il rifiuto delle prime domande tra la metà e la fine del 2021. Vale sempre la pena provare.

3. Research Allowance Act, la domanda all'ente di certificazione

d.) L'ostacolo di cui al §2 cpv. 2 LFlG e l'ente di certificazione

Una volta superato l'ostacolo dell'idoneità e della classificazione in una o più categorie, è necessario sostenerne un'altra. Ciò è dovuto al fatto che il §2 cpv. 2 OLFlG afferma:

«Quando la sostanza di un prodotto o di un processo è determinata e l'obiettivo principale dell'ulteriore attività è lo sviluppo del mercato, o se lo scopo di tale attività è quello di garantire il buon funzionamento del sistema produttivo, tale attività può essere Non più sono inclusi nelle categorie di cui al paragrafo 1».

In linea di principio, ciò escluderebbe l'ammissibilità dei prodotti esistenti. Al fine di garantire la certezza del diritto, la domanda richiede quindi un certificato rilasciato da un organismo di certificazione.

e.) Verifica da parte dell'ente di certificazione

Pertanto, se il mio progetto può ricevere un'indennità di finanziamento deve essere verificato in anticipo da un ente di certificazione.

Questo ufficio verifica se il mio progetto di ricerca e sviluppo comprende, ad esempio, quanto segue Condizioni Soddisfatte:

- Deve mirare ad acquisire nuove conoscenze (nuovo) ,

- deve essere originale (creativo) essere

- Segui un piano e sii preventivato (sistematico) ,

- Ci devono essere incertezze sul risultato finale (incerto) e

- Sono disponibili possibilità di riproducibilità (trasferibile e/o riproducibile).

Questo certificato costituisce la base per la determinazione dell'assegno di ricerca da parte dell'ufficio delle imposte competente (cfr. § 6 cpv. 1 LFulG). Deve essere allegato alla domanda di assegno di ricerca presso l'ufficio delle imposte (cfr. § 5 cpv. 3 frase 1 LFulG).

L'organismo di certificazione è stato nominato il 15.7.20 (vedi anche BMBF ).

Sono costituiti da un consorzio di:

- VDI Technologiezentrum GmbH,

- AIF Projekt GmbH e il

- Centro aerospaziale tedesco – DLR Agenzia esecutrice del progetto con sedi a Bonn, Berlino, Düsseldorf e Dresda.

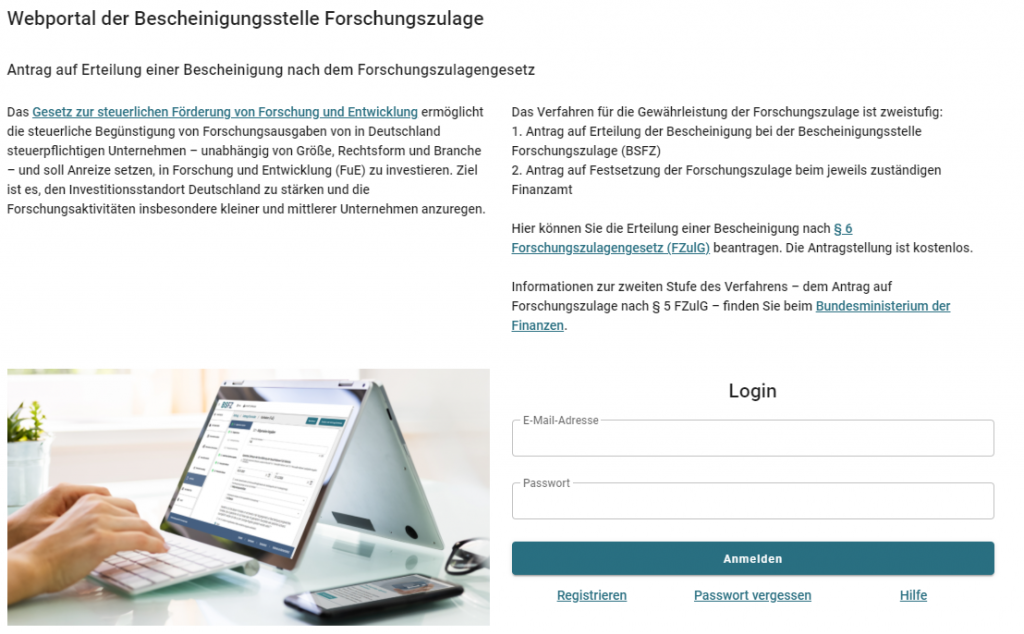

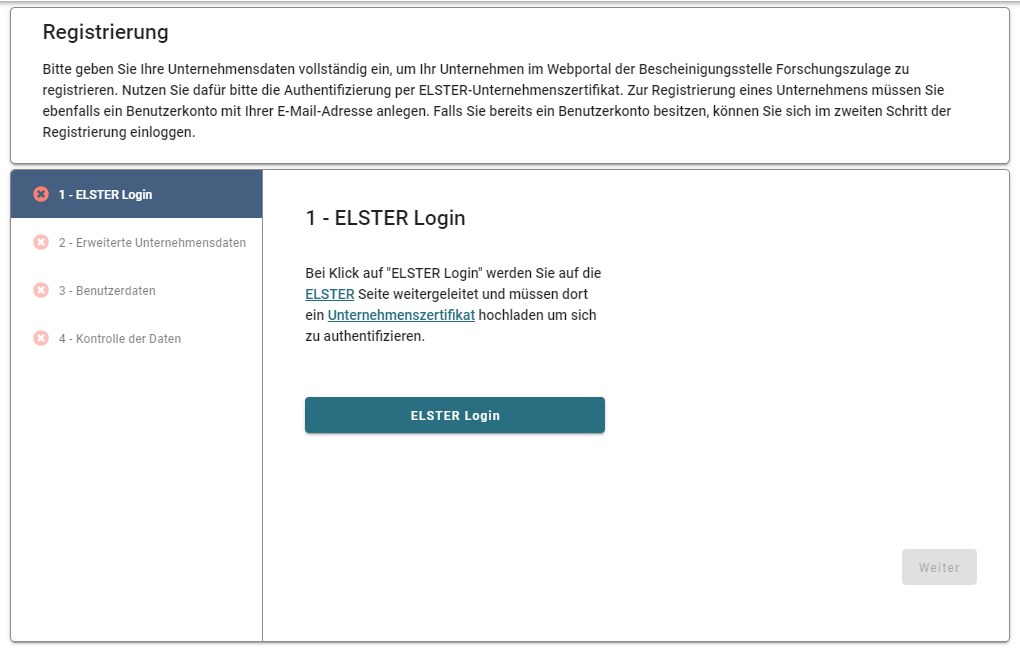

Da gennaio 2021 la procedura di candidatura più semplice Portale web della BSFZ possibile.

A tal fine, tuttavia, è necessario che il richiedente disponga di un accesso valido nel Portale ELSTER ha.

Se non hai accesso, chiedi al tuo consulente fiscale se ha già richiesto l'accesso per te. In caso contrario, la domanda può essere presentata online. Tuttavia, ci vorranno alcuni giorni prima di tenere in mano la lettera con il codice di attivazione. Puoi anche trovare aiuto per la registrazione qui: – Aiuto (elster.de)

4. Cosa viene finanziato?

Il finanziamento è previsto sia per i servizi di ricerca e sviluppo dell'azienda, sia per l'assegnazione di ricerche esterne su commissione. Cosa è regolato esattamente dal §3 LFulG:

4.1 Spese proprie di ricerca e sviluppo (ricerca interna)

Sono ammissibili al finanziamento tutti i salari e gli stipendi sostenuti nell'ambito di progetti di ricerca e sviluppo. Per i proprietari dell'azienda, 40 euro all'ora di ricerca e sviluppo possono essere applicati in modo semplificato.

NOTA PRATICA:

È essenziale avere un Monitoraggio del tempo misurare separatamente il tempo dedicato a tali progetti interni di ricerca e sviluppo. Ciò consente la documentazione delle spese e la prova della domanda.

4.2 Collaborazione con aziende non affiliate

È anche possibile che due o più aziende uniscano le forze con i tuoi progetti di ricerca che non sono collegati tra loro. I costi sostenuti devono poi essere attribuiti alle rispettive aziende, ad esempio in base alle ore lavorate o agli investimenti per azienda.

4.3 Ricerca esterna a contratto

Anche la ricerca esterna su contratto è ammissibile al finanziamento, ma va notato che: solo il 60% delle spese Vieni all'approccio.

5. A quanto ammonta il sussidio?

Il finanziamento è fornito 25% delle spese ammissibili fino a un massimo di 2 milioni di EUR. In termini concreti, l'eventuale sovvenzione è quindi fino a 500 mila euro per la ricerca e sviluppo in house e 300 mila euro per la ricerca conto terzi. L'indennità di ricerca è dedotta dall'imposta sul reddito o dall'imposta sulle società. La cosa buona è che se l'indennità di ricerca supera l'obbligo fiscale, l'importo in eccesso viene pagato come rimborso fiscale. Ciò significa che anche le start-up e le altre imprese che attualmente non hanno alcun onere fiscale o sono ridotte beneficiano direttamente e ricevono un Rimborso , che ha un effetto diretto sulla liquidità.

Ecco due esempi:

- Nell'esercizio 2020 Software-Produkt GmbH ha investito 200 mila euro nello sviluppo di un nuovo prodotto. In assenza dell'indennità, essa deve pagare un'imposta sulle società pari a 100 mila euro.

Tenendo conto dei costi di sviluppo pari a 200 migliaia di euro, riceverà un'indennità di ricerca del 25% o di 50 mila euro. L'imposta è quindi di soli 50 migliaia di euro (100 migliaia di euro di imposta originaria/50 migliaia di euro di indennità di ricerca)

- Start-Up GmbH è stata lanciata solo il 1° gennaio 2020 e sta sviluppando una nuova app che ha lo scopo di riformare radicalmente il processo di acquisto delle aziende. Nel 2020 sono stati investiti nello sviluppo di app 500 mila euro di costi salariali chiaramente ripartibili. Le vendite non sono ancora state generate. La società ha una perdita netta per l'anno di – 700 mila euro. Di conseguenza, non ci sono tasse.

I costi di sviluppo di 500 migliaia di euro possono essere valutati anche al 25%, pari a 125 migliaia di euro. Poiché non viene addebitata alcuna imposta, la Start-Up GmbH riceve un rimborso fiscale di 125 mila euro.

6. Come posso richiedere l'assegno di ricerca?

Ultimo ma non meno importante, l'importante domanda: come posso effettivamente fare domanda/domanda per l'assegno di ricerca? Dopo Passaggio 1.2 è stato effettuato e avete ricevuto la conferma di un'ammissibilità positiva al finanziamento, si tratta di un'affermazione concreta. Per l'assegno di ricerca, è necessario presentare una domanda all'ufficio delle imposte competente, che deve essere presentata insieme all'imposta sul reddito o all'imposta sulle società per il rispettivo anno di valutazione. Di norma, il vostro consulente fiscale sarà quindi il primo punto di contatto quando si tratta di richiedere un finanziamento.

7. Conclusione

Sebbene ci siano alcuni ostacoli da superare, vale comunque la pena dare un'occhiata più da vicino all'argomento. Tutte le aziende che svolgono attività di ricerca e sviluppo e, soprattutto, le aziende informatiche che sviluppano i propri prodotti dovrebbero già oggi creare le condizioni per ricevere un'indennità di ricerca, se necessario. Questi prerequisiti includono, soprattutto, l'esatta descrizione e giustificazione del progetto, nonché l'esatta misurazione delle spese e dei tempi investiti in questi progetti.

Siamo lieti di scoprire come può essere una collaborazione e come possiamo farlo per voi in un incontro introduttivo gratuito e non vincolante.

Durata: 30 min.