Le Pianificazione della liquidità o del flusso di cassa dovrebbe essere uno strumento di controllo centrale per tutti i gestori finanziari.

Più la situazione finanziaria è tesa o la necessità di investimenti, più è importante considerare la liquidità e il flusso di cassa. Serve alle aziende per garantirne la sopravvivenza, per garantire finanziamenti bancari o azionari o per fungere da piano di liquidità per la ristrutturazione dell'azienda.

Sommario

1. Perché fare la pianificazione della liquidità | Pianificazione e previsione del flusso di cassa?

Anche in tempi "normali", quasi nessuno strumento di gestione finanziaria è più importante per le aziende del Pianificazione della liquidità . Tuttavia, questo appare anche in un gran numero di altri termini, ma non differiscono nel contenuto

- Bilancio

- Pianificazione del flusso di cassa

- Previsione del flusso di cassa

- Previsione di cassa

- Piano di cassa

Mostra il Depositi e prelievi futuri ,. L'azienda può quindi essere sicura in ogni momento che siano disponibili risorse finanziarie sufficienti. In modo da poter adempiere ai propri obblighi (di pagamento) in qualsiasi momento. Mentre le grandi aziende hanno i loro Dipartimenti di Gestione Finanziaria ("Tesoreria") Questo punto è spesso trascurato, anche nelle grandi e medie imprese. Il controllo è spesso basato sull'istinto, fedele al motto: "Il contante è ciò che c'è sul conto". Ma questo può essere pericoloso.

La mancanza di pianificazione della liquidità può portare a responsabilità dell'amministratore delegato

Tuttavia, la pianificazione della liquidità è sempre al centro dell'attenzione quando il "denaro" si esaurisce o rischia di esaurirsi. Quando non si riesce più a far fronte agli obblighi attuali. Nel peggiore dei casi, anche fino a quando non sussiste un motivo di insolvenza, come ad esempio l'insolvenza (imminente).

Se ciò non viene riconosciuto o consapevolmente ignorato ("ritardo nell'insolvenza"), allora la direzione è responsabile in determinate circostanze anche con patrimoni privati . Un buon strumento per alleggerire la propria qualità di amministratore delegato ("exculpate", come dice l'avvocato) e per ridurre il proprio rischio di responsabilità è quindi quello di dimostrare che è stato redatto un piano di liquidità.

Se ti trovi in questa prima situazione, la prima cosa da fare è mantenere la calma e farti sistematicamente un'idea. Nel peggiore dei casi, è necessario prevedere di segnalare l'imminente incapacità di denti al tribunale fallimentare. Questo non significa la fine, ma può essere il primo passo per salvare la tua azienda.

Sulla base di questo piano di liquidità, una copertura (pianificata) con risorse finanziarie può essere documentata retrospettivamente. Soprattutto se questo piano e le ipotesi che ne sono alla base sono stati esaminati e/o creati da un consulente esterno.

Anche la pianificazione della liquidità farà parte di ogni business plan per le "start-up". Di conseguenza, le tempistiche dipenderanno in gran parte da ulteriori round di finanziamento e dall'ammissione di nuovi azionisti. Un motivo per dare un'occhiata alla pianificazione della liquidità e offrire un aiuto rapido per l'auto-aiuto.

Episodio del podcast su liquidità e turnaround

Stai visualizzando un contenuto segnaposto di Standard . Per accedere al contenuto effettivo, fai clic sul pulsante qui sotto. Si prega di notare che i dati saranno trasmessi a fornitori terzi.

Maggiori informazioniLa pandemia di Covid e la crisi ucraina hanno dimostrato quanto rapidamente un piano di liquidità possa diventare di importanza centrale.

Ma anche altri shock esterni (ad es. ritardi nelle consegne, difficoltà di pagamento dei clienti chiave, ecc.) non sono pianificati e rendono necessario un tempo di risposta rapido. Pertanto, se non hai ancora redatto un piano di liquidità, dovresti iniziare redigendo un piano corrispondente.

Da un lato, per tenere d'occhio la solvibilità e quindi la sopravvivenza dell'azienda e, dall'altro, per Finanziamenti bancari o Sovvenzioni statali .

Perché in caso di shock esterni, le domande esistenziali vengono rapidamente messe a fuoco, anche quando la situazione di cassa è buona:

- Come devono essere pagati gli stipendi e i fornitori?

- Come si possono riscuotere le fatture cliente aperte?

- Come posso ottenere i finanziamenti o gli aiuti di Stato necessari?

Dai un'occhiata alle nostre offerte.

1.1 Di quali risorse finanziarie ho bisogno per mantenere il mio modello di business?

È proprio questa domanda centrale che il piano di liquidità affronta. punto di partenza, le risorse finanziarie attualmente disponibili. Questi includono, oltre a

- Saldi bancari e di cassa

- Titoli che possono essere liquidati a breve termine e

- Linee di credito non utilizzate

Sulla base della questione delle spese correnti, è possibile calcolare scenari e sviluppare soluzioni.

2. Struttura ed esempio di un piano di liquidità / previsione dei flussi di cassa

Ora ci sono alcune buone soluzioni sul mercato per la creazione del piano di liquidità e la gestione del flusso di cassa. Tuttavia, poiché questi sono poco conosciuti e talvolta piuttosto costosi, la maggior parte delle aziende probabilmente li crea utilizzando Microsoft Excel o un foglio di calcolo simile.

Per questo motivo, ho incluso qui un esempio tratto dalla pratica operativa. Uso un esempio in inglese qui, in modo che la previsione del flusso di cassa possa essere utilizzata anche in un gruppo internazionale di aziende. Per la preparazione di un piano di liquidità tedesco, ho allegato le spiegazioni in tedesco di seguito.

Tuttavia, la creazione tramite una soluzione software tecnica è decisamente consigliata. Se hai bisogno di supporto qui, contattaci, abbiamo alcune soluzioni partner in offerta.

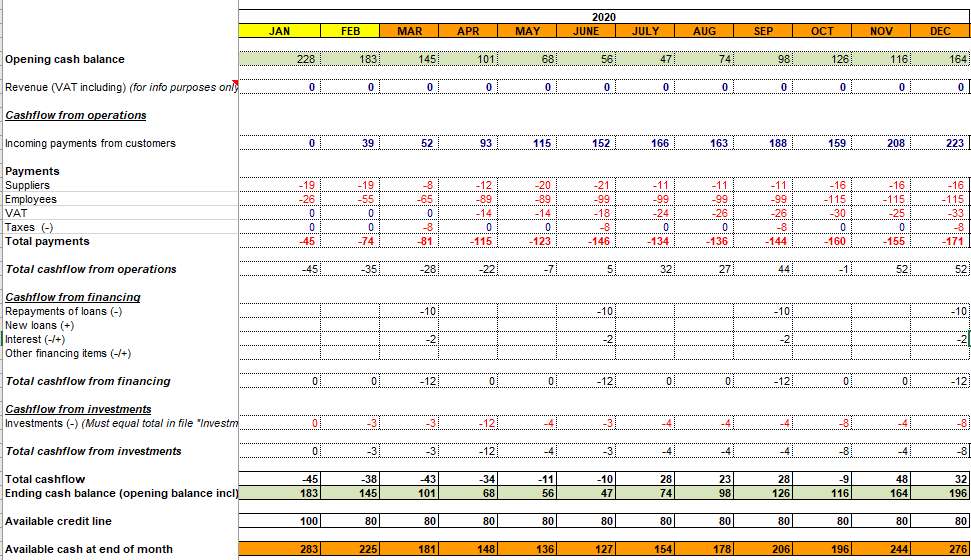

Esempio di piano di liquidità

2.1 Sistematica dietro lo sviluppo di un piano di liquidità / previsione dei flussi di cassa

La struttura segue il seguente semplice sistema:

L'"efficacia dei pagamenti" delle transazioni è sempre molto importante in questo caso. Quindi seguirai gli estratti conto bancari piuttosto che la contabilità. L'esempio di "ammortamento"/"ammortamento" lo rende chiaro. Un acquistato Auto aziendali con costi di acquisizione pari a 50 migliaia di Euro, diventa cash effective al momento dell'acquisto, sia con il prezzo di acquisto (- 50 migliaia di Euro) sia mensilmente con il canone di leasing (es. 1 migliaia di Euro). In caso di acquisto, l'ammortamento (50 migliaia di euro/ ND 6 anni = 8,3 migliaia di euro) non ha alcun ruolo.

2.2 Composizione della pianificazione della liquidità/flussi di cassa

Per una maggiore trasparenza, il flusso di cassa (CF) è ulteriormente differenziato in

- CF dall'attività operativa

- CF dal finanziamento

- CF da investimenti

2.2.1 Flussi finanziari in entrata e in uscita dalla gestione operativa

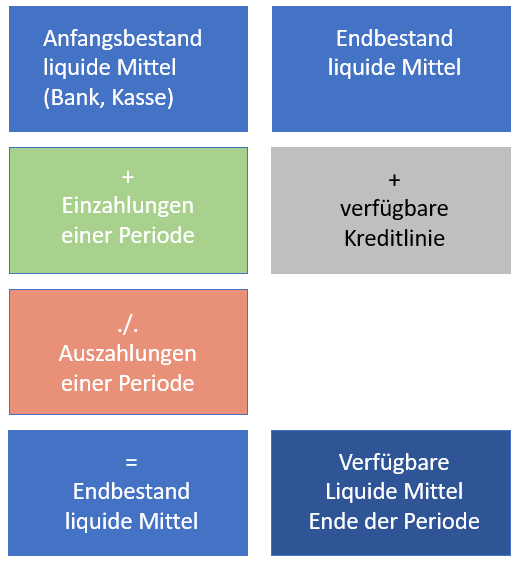

- Saldo di cassa all'inizio del periodo

+ 2. Depositi da parte dei clienti

./. 3. Pagamenti ai fornitori

./. 4. Versamenti ai lavoratori dipendenti, compresi i contributi previdenziali (Dipendenti)

./. 5. Imposta sul valore aggiunto (IVA) o rimborsi IVA (+)

./. 6. Tasse o rimborsi (+)

= Totale (da 2 a 6) = Flusso di cassa in entrata o in uscita dall'attività operativa.

NOTA PRATICA:

Il totale delle risorse finanziarie dell'attività operativa dovrebbe essere di solito Positivo Se non sono permanenti, ci sono molte prove di uno squilibrio finanziario (operativo).

Se le perdite operative sono perdite pianificate, ad esempio a causa della scalabilità nel modello di business, è necessario un finanziamento garantito sufficiente.

L'esempio classico è il Fase di "start-up" di un'azienda. In questa fase, i deflussi di fondi vengono accettati attraverso le spese iniziali. Ad esempio, i costi di sviluppo o in seguito, quando una piattaforma o un marchio devono essere fatti conoscere attraverso elevate misure pubblicitarie e di vendita al fine di scalare il modello di business.

(Su questo argomento, si veda anche il post: Billings, ARR, MRR, RPO? Come si gestisce effettivamente un'azienda SaaS (Software-as-a-Service)? E che senso hanno effettivamente questi KPI finanziari? )

EXCURSUS - Fasi di finanziamento nelle start-up

Nelle startup sono emerse alcune fasi di finanziamento, che qui vogliamo spiegare brevemente. Indipendentemente da queste fasi, la previsione del flusso di cassa è sempre necessaria:

Pre-semina: In questa fase molto precoce, i "familiari e amici" o i "business angels" di solito investono nelle idee di un team fondatore. Gli importi in questa fase sono solitamente piccoli e di solito vanno da poche migliaia di euro a 50.000 euro.

Le Fase di semina è anche una fase iniziale. Nella maggior parte dei casi, è già disponibile un prototipo o un prodotto minimo funzionante (MVP). In questa fase le società di venture capital specializzate in startup stanno già investendo, ma non è escluso che si trovino anche altri investitori strategici. Il volume per investitore varia solitamente tra i 50.000 e i 500.000 euro nella fase di avviamento.

Colla Finanziamento di serie Sta diventando serio. Il prodotto è stato lanciato ed è in funzione. L'ordine dei round di finanziamento della serie è solitamente contrassegnato in ordine alfabetico, A è il primo, B è il secondo, C è il terzo round e così via.

Oltre alla classica EXIT tramite investitori, è possibile Fase di IPO , ossia l'IPO. Si tratta di raccogliere più fondi per la crescita internazionale attraverso il mercato azionario.

2.2.2 Flussi di cassa in entrata e in uscita dall'attività di finanziamento

Qui puoi vedere tutte le transazioni che il Finanziamento aziendale devono essere assegnati:

+ Ricezione dei rimborsi dei prestiti concessi

+ Interessi percepiti sui prestiti concessi

./. Rimborso di prestiti in essere

./. Pagamento degli interessi

+ Stipulare nuovi prestiti

+ | ./. Altri flussi in entrata e in uscita da forme di finanziamento

+ Conferimenti da parte dei soci o aumenti di capitale

./. Pagamenti agli azionisti (ad es. distribuzioni o prelievi privati)

+ Plusvalenze percepite da società controllate o partecipazioni

La pianificazione a questo punto tiene quindi conto del servizio del debito delle obbligazioni esistenti e aiuta a tenerle sotto controllo.

2.2.3 Flussi di cassa in entrata e in uscita dall'attività di investimento

Questa voce si applica a tutti gli investimenti in immobilizzazioni. Di norma, si tratta di deflussi di fondi. Questa posizione diventa positiva nella vendita di immobilizzazioni, come macchinari, automobili o altre attrezzature dismesse.

3. Calendario del piano di liquidità

Ecco un programma di come penso che tu possa affrontare al meglio la pianificazione delle risorse finanziarie:

3.1 Determinare l'orizzonte di pianificazione

All'inizio di ogni pianificazione della liquidità c'è la questione del Orizzonte di pianificazione. La regola generale è:

"Più la situazione è critica, più breve è l'orizzonte di pianificazione"

In situazioni molto critiche, questo significa una pianificazione settimanale, possibilmente anche giornaliera. Per tutti gli altri scopi della pianificazione della liquidità, ad esempio:

- Finanziamenti bancari

- Favoreggiamenti

- Finanziamenti soci

- Acquisizione di azionisti

Le Orizzonte di pianificazione di solito si inclina almeno dal 13 settimane di pianificazione della liquidità che sono emersi come standard nel contesto del diritto fallimentare. Si presume che questo periodo sia facile da pianificare.

Tuttavia, le banche e gli azionisti di solito hanno un ulteriore Pianificazione di 6 mesi, 12 mesi o eventualmente più a lungo domanda.

3.2 Inizia con le spese

Qui avete la massima sicurezza di pianificazione, su cui potete contare Storico . Dai un'occhiata al, per il tuo modello di business, le spese più importanti e inizia con il non Posizioni che possono essere modificate con breve preavviso:

- Stipendi e costi non salariali (contributi previdenziali)

- Imposta sul valore aggiunto, acconti d'imposta

- Assumere

- Leasing

- Interessi e rimborsi del prestito

- Contratti con i fornitori

- Elettricità, gas, telecomunicazioni

- …

Puoi prendere i dati delle spese ricorrenti direttamente dai conti bancari o dalla contabilità. Non ancora pagato Pagamenti anticipati IVA e imposte deve essere desunto dagli avvisi di pagamento anticipato e dall'ultima dichiarazione IVA o calcolato sulla base della pianificazione delle vendite.

3.3 La parte difficile: la pianificazione delle entrate

Molto più difficile della pianificazione delle spese è determinare i ricavi. I ricavi sono gravati da una serie di incertezze:

- Andamento del mercato (prezzo e quantità)

- Rischio di insolvenza (rischio di insolvenza del cliente)

- Tempi di pagamento dei clienti

Anche in questo caso verranno utilizzate ipotesi e valori empirici, a seconda del periodo considerato.

Aprire i crediti clienti

Il punto di partenza per i futuri pagamenti dei clienti sono i crediti aperti IVA inclusa.

Qui dobbiamo ripiegare sulla maturità e sull'esperienza del passato. Da un lato, ci sono termini di pagamento che di solito vanno da 14 a 90 giorni e, dall'altro, ci sono valori empirici secondo cui i clienti "superano" regolarmente i termini di pagamento o addirittura minacciano di fallire del tutto. Sulla base di questi valori, è possibile proiettare i pagamenti in entrata per le prossime settimane. Si consiglia inoltre di pianificare una riserva di rischio sul pagamento dei crediti esistenti o, se necessario, di rimandarla al futuro.

In situazioni economiche complessive difficili, ci saranno clienti che chiederanno una dilazione di pagamento o che saranno minacciati di insolvenza a causa della situazione stessa. Pianifica questo. Valuta i tuoi clienti in base alla probabilità di insolvenza.

Se possibile, concedere dilazioni di pagamento solo in base alla promessa di garanzie reali (ad es. riserva di proprietà, garanzie, ecc.). Tuttavia, si prega di notare che tali promesse potrebbero non offrire sicurezza in caso di insolvenza e che probabilmente non sarà possibile forzare il pagamento anche se una garanzia fallisce.

Pianificare i pagamenti dei clienti nel futuro diventa più difficile, poiché di solito richiede una pianificazione (delle vendite) dedicata.

3.3.1 Pianificazione della domanda

Per la pianificazione delle vendite, l'essenziale KPI dell'azienda come punto di partenza. (Vedi anche: "Indicatori chiave di prestazione: sai cosa rende la tua attività di successo? Tasse con KPI")

Essenzialmente, il Pianificazione della domanda Per utilizzare la semplice formula:

Manifatturiero: Volume delle vendite x prezzo o

Società di servizi: Capacità x Occupazione x Prezzo

(Vedi anche: Come si gestisce effettivamente un'azienda di servizi? 3 KPI essenziali per il successo! )

andare.

Durante il Prezzo è solitamente regolamentata contrattualmente o prescritta dal mercato, Quantità può essere solo stimato. Anche in questo caso si ricorre a valori empirici o

- il backlog protetto esistente +

- Ulteriori ordini previsti che non sono ancora stati garantiti

Indietro.

Tuttavia, in caso di shock esterni (come una pandemia di COVID-19), ciò può anche avere un impatto diretto sui prezzi e sull'occupazione. Pertanto, poniti le seguenti domande:

- Come si sviluppano i prezzi dopo la (ri)apertura dei mercati? Ci sarà un eccesso di offerta o i prodotti stagionali non possono più essere venduti senza uno sconto significativo?

- Qual è l'utilizzo della capacità dell'azienda quando le catene di approvvigionamento falliscono?

- Quanto tempo ci vorrà per tornare a una capacità "normale"?

4. Scenari di forma

È possibile creare ulteriori scenari in base alla pianificazione delle vendite.

- Miglior caso

- Caso normale

- Caso peggiore

In questi scenari, viene visualizzato un Analisi di sensibilità dove si cambiano solo alcune o più "viti di regolazione":

- Volume delle vendite

- Prezzo

- Utilizzo

- Mercati diversi e sviluppi di mercato

Gioca con gli scenari per essere preparato ai cambiamenti e agli eventi del mercato.

5. Conclusione

Il piano di liquidità o previsione dei flussi di cassa è uno strumento centrale del controllo aziendale. Soprattutto nelle aziende in fase di investimento. Se si ha una situazione di liquidità "tesa", è importante mantenere prima la calma. Con l'aiuto della pianificazione della liquidità, è necessario determinare il motivo di questi e quindi adottare le misure appropriate.

Siamo lieti di scoprire come può essere una collaborazione e come possiamo farlo per voi in un incontro introduttivo gratuito e non vincolante.

Durata: 30 min.