Con l'obbligo di rendicontare la sostenibilità, molte aziende si chiedono come procedere al meglio

A questo punto può essere utile dare un'occhiata ai rapporti di sostenibilità delle società quotate in borsa. Questi offrono sempre un fondo di intuizioni e metodologie interessanti. Una di queste metodologie è la Matrice di materialità o l'analisi di rilevanza, che sono spesso effettuate nel contesto di Rendicontazione di sostenibilità e uno strumento di indirizzo strategico per identificare e presentare importanti questioni relative alle parti interessate. Con la Corporate Sustainability Reporting Directive (CSRD), dal 2024 anche l'istituzione di tale documento è obbligatoria.

Sommario

1. Che cos'è un'analisi di materialità e una matrice di materialità?

In poche parole, il Analisi di materialità valutati in una matrice di materialità quali temi sono rilevanti per la sviluppo aziendale sostenibile sono pertinenti. Qui, la vista del Stakeholder aziendali e la visione dell'azienda, con particolare attenzione Successo stesso.

2. Dove posso trovare la matrice di materialità?

L'analisi di materialità sotto forma di matrice di materialità è reperibile nella Rapporti di Sostenibilità pubblicato dalle imprese ( vedi Deutsche Bank (PDF, da p.23), VW (PDF), Siemens (PDF)) o Deutsche Telekom . Nel caso delle società che effettuano la comunicazione volontaria, la parte non finanziaria del Rapporto annuale .

Ma ci sono anche aziende che mettono l'argomento in primo piano. SAP può essere citato come esempio positivo ( vedi qui ), che vorremmo anche qui utilizzare come esempio e che è adatto anche come modello per creare la propria matrice di materialità.

3. Perché la matrice di materialità è definita nel contesto della sostenibilità?

Sebbene una matrice di materialità sia adatta anche come strumento generale di gestione strategica, viene solitamente utilizzata con il reporting di sostenibilità. Una delle ragioni principali di ciò è che la definizione dell'analisi di materialità o matrice di materialità risale al Iniziativa di rendicontazione globale (GRI). Questo si è posto l'obiettivo di definire gli standard aziendali per la rendicontazione di sostenibilità.

Le "linee guida GRI G4" affermano: "Le questioni materiali sono quelle che hanno un impatto diretto o indiretto sulla capacità di un'organizzazione di creare, preservare o mitigare il valore economico, ambientale e sociale per se stessa, i suoi stakeholder e la società nel suo complesso".

Ulteriori obiettivi di sostenibilità derivano dalla 17 Obiettivi di Sviluppo Sostenibile delle Nazioni Unite (Obiettivi di Sviluppo Sostenibile) :

Molte aziende si misurano anche con questi obiettivi e utilizzano le icone mostrate nei loro rapporti.

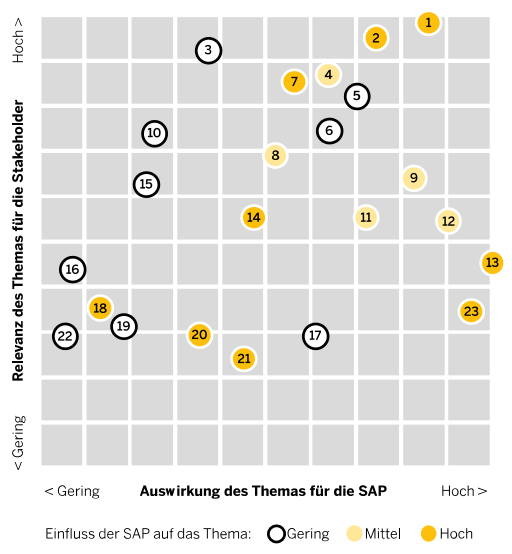

4. L'analisi di materialità o matrice di materialità utilizzando l'esempio di SAP

4.1 Come si presenta in pratica un'analisi di materialità o una matrice di materialità?

Per illustrare ciò, facciamo riferimento all'esempio dell'analisi di materialità di SAP AG del 2020. Dove ci sono differenze, mostriamo anche le matrici di altre aziende.

La matrice di materialità è costituita dal Asse x Le Analisi aziendale , ossia l'impatto sul successo dell'impresa (analisi interna) e la asse y , che il Rilevanza per gli stakeholder dell'azienda (analisi esterna).

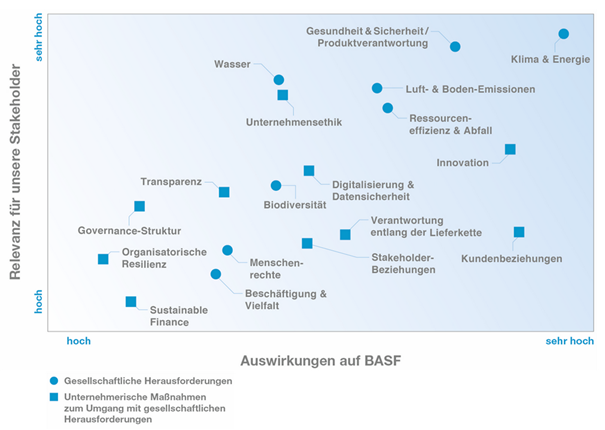

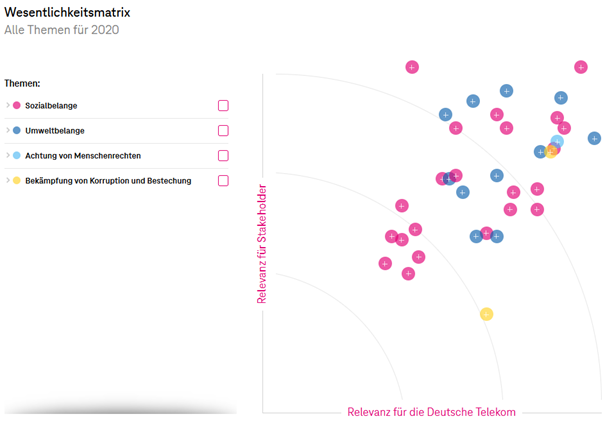

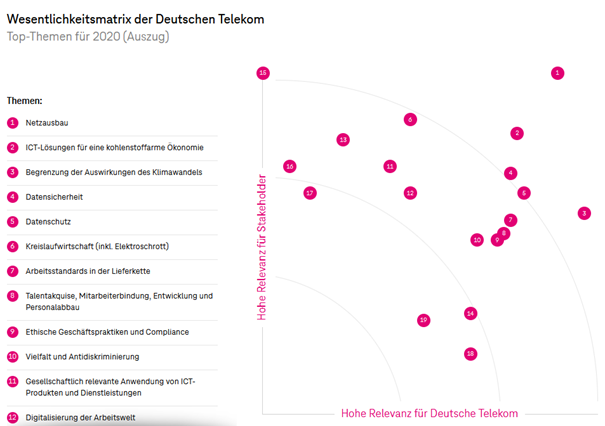

Le Temi rilevanti dell'ambiente In cui le mosse dell'azienda sono rappresentate con la loro influenza nei cerchi colorati. La classificazione si basa sul grado di impatto sull'azienda o sugli stakeholder, dal basso all'alto. Alcune aziende mostrano solo la parte pertinente, come BASF (da high a very high) o Deutsche Telekom, che mostrano una classificazione preliminare:

Esempio BASF (2019)

Esempio Deutsche Telekom (2020)

4.2 Asse delle ascisse: l'importanza per l'azienda

Sull'asse delle ascisse si valuta quale Pertinenza ha argomenti individuali per l'azienda. Di norma, il Performance finanziaria adottato.

L'altra prospettiva: la materialità come strumento di controllo strategico

Come strumento strategico, tuttavia, la matrice di materialità può essere utilizzata in modo del tutto deliberato anche per altre prospettive.

A seconda dell'area su cui vuoi concentrarti. La valutazione in base alla rilevanza da bassa ad alta potrebbe quindi essere considerata separatamente per:

Fattori interni del modello di business

- Abilità del rifornimento

- Prezzi

- Scalata

- Capacità

Indicatori di performance finanziaria

- Fatturato

- Principali dati utili (EBIT, utile netto)

- Tassi di crescita

- Altro KPI

Aree organizzative:

- Produzione

- Distribuzione

- Marketing

- Personale

- Finanza

Ad esempio: quale impatto ha un'interruzione della catena di approvvigionamento sull'azienda? Sicuramente una domanda che ha un peso diverso per un'azienda di produzione e trading rispetto ad un'azienda di servizi.

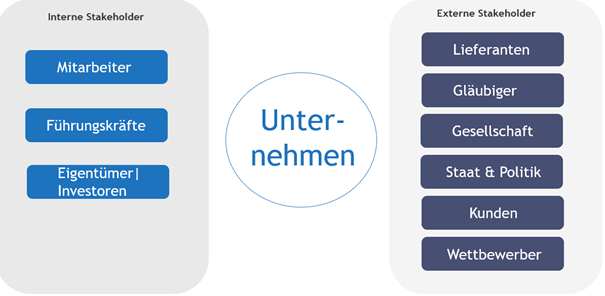

4.2 Asse Y: rilevanza per gli stakeholder

Gli stakeholder sono gruppi di interesse che hanno un interesse specifico a causa del loro legame con l'azienda. Soprattutto, un Interesse per l'informazione ma anche comportamento . Le parti interessate possono Stakeholder interni o esterni essere.

4.3 Ma come si fa a determinare ciò che è importante per questi stakeholder per l'analisi di materialità o la matrice di materialità?

A causa dell'elevato numero di parti interessate, è inevitabile ricorrere agli strumenti. Mentre gli stakeholder interni possono ancora fare affidamento sui sondaggi tra i dipendenti o sulle risoluzioni dell'Assemblea generale annuale, sta diventando sempre più difficile per gli stakeholder esterni. SAP ha utilizzato fonti esterne per questo:

"Questi includevano: rapporti aziendali di aziende comparabili, regolamenti legali e impegni nel settore del software, notizie online sul settore della tecnologia e dei servizi, post su Twitter e questionari su argomenti non finanziari da parte di investitori socialmente responsabili (SRI) e clienti".

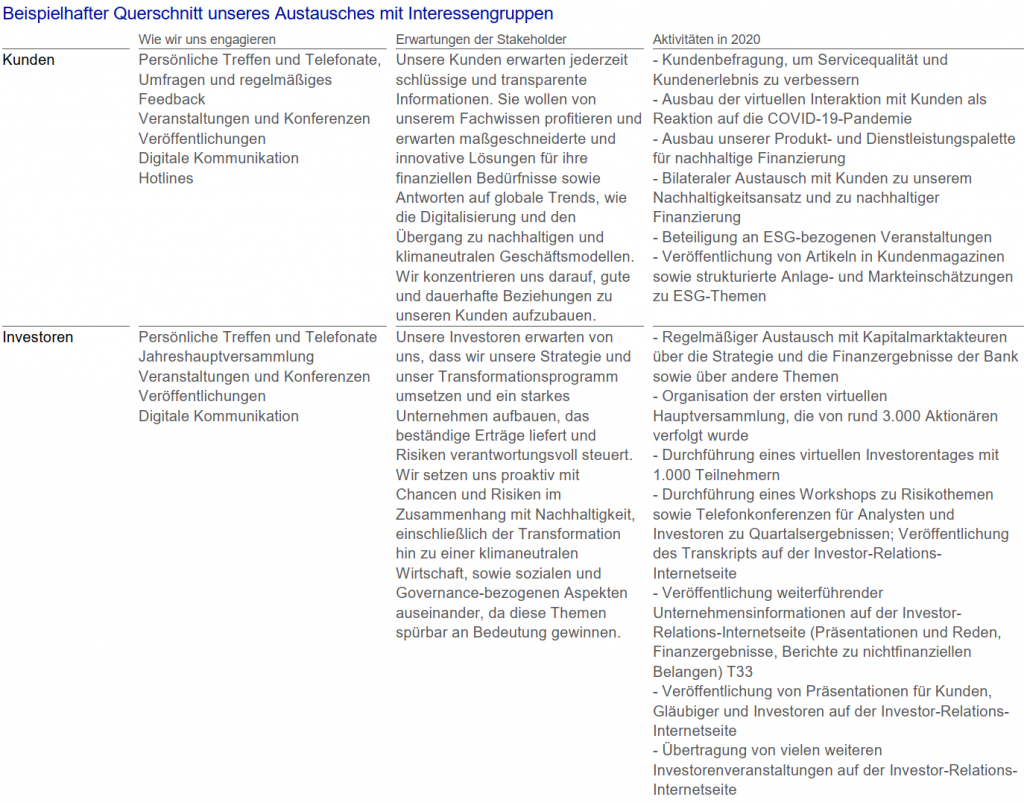

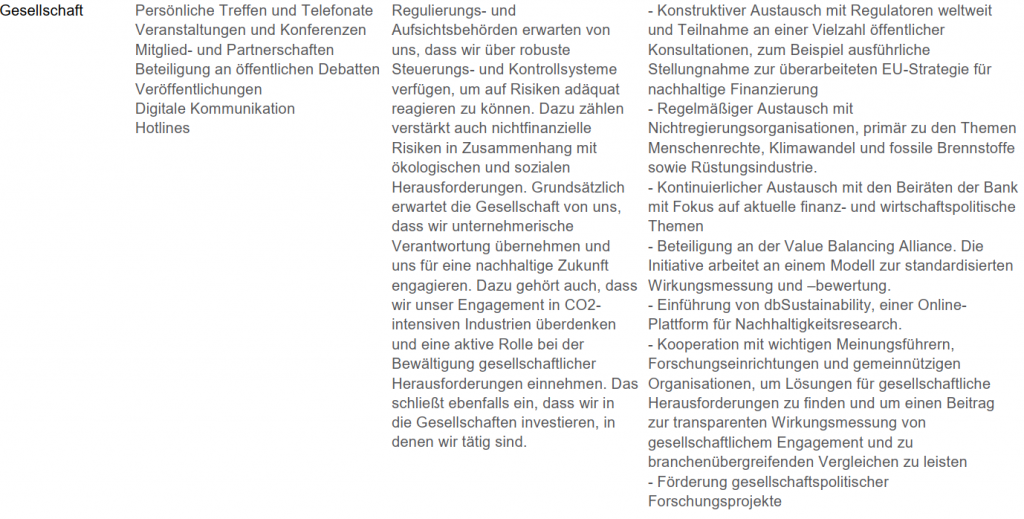

Esempio Deutsche Bank 2020

Nel capitolo "Exchange with Interest Groups", Deutsche Bank si dedica agli stakeholder e spiega come si arriva alla sua valutazione. A tal fine, utilizza anche sondaggi tra dipendenti e clienti:

Fondamentalmente, si può dire che ci sono Nessuna procedura universalmente valida e fissa Dà. Tuttavia, la metodologia della valutazione dovrebbe essere comprensibile e anche per gli anni successivi continuo essere.

4.4 I temi rilevanti per l'azienda

Cominciamo con i cerchi numerati. Quali argomenti sono rilevanti per un'azienda e come si fa a determinarli? Il GRI fornisce un piccolo aiuto in questo senso (GRI-101 1.3):

"Un'organizzazione si confronta con una varietà di argomenti diversi su cui riferire. Argomenti rilevanti che possono meritare di essere inclusi nella relazione sono i temi in cui in misura ragionevole Si può presumere che sia necessario per la presentazione del impatti economici, ambientali e sociali di un'organizzazione o avere un impatto sul Esercizio delle decisioni degli stakeholder . In questo contesto, un " Effetto " l'effetto di un'organizzazione sul Economia, ambiente e/o società (sia in positivo che in negativo). Un argomento può essere rilevante anche sulla base di una sola di queste dimensioni, e quindi potenzialmente materiale".

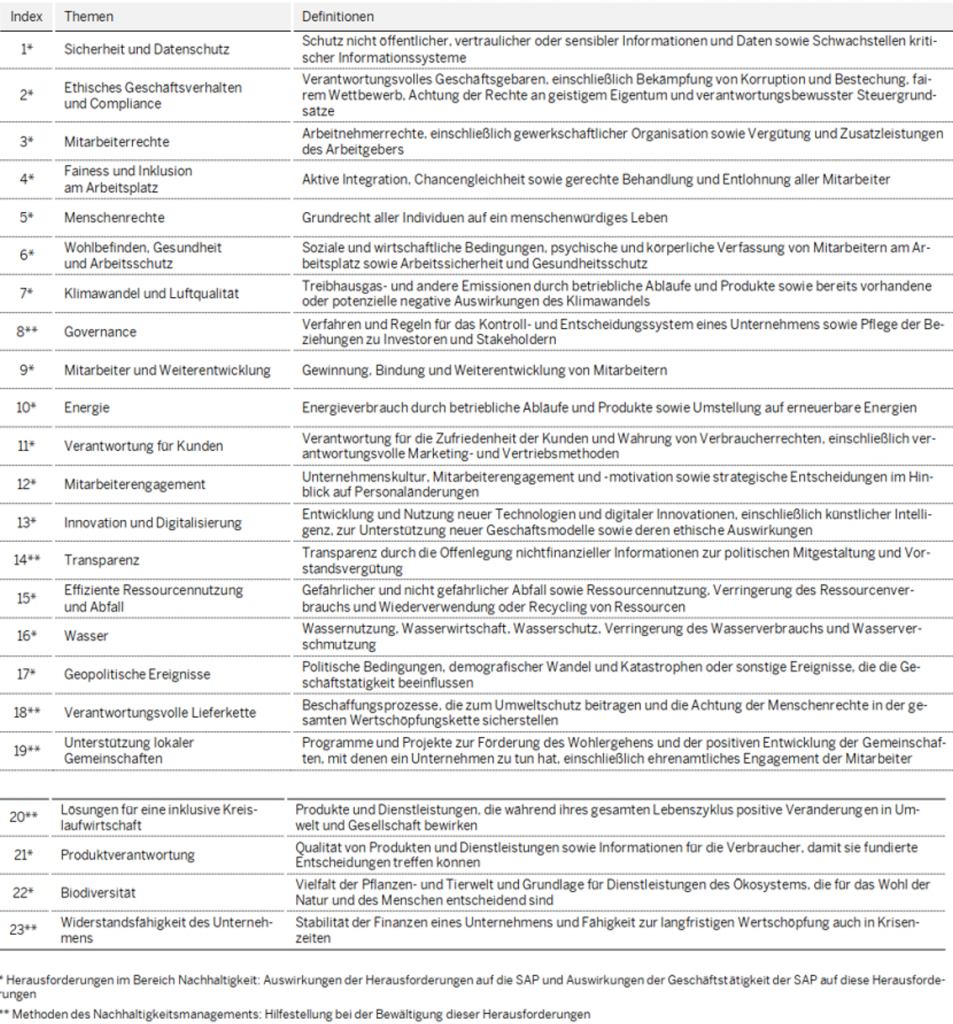

Nel nostro esempio di SAP (e anche in BASF nel 2019), si trattava di 100 argomenti che sono stati valutati con l'aiuto di un'analisi dei big data per la valutazione del rischio. (Fornitore: Datamaran) discrezionalità. Alla fine, sono rimasti i seguenti 23 argomenti:

Quando si osserva la matrice di materialità, diventa subito chiaro che l'innovazione, la stabilità finanziaria e la sicurezza dei dati sono una componente centrale del modello di business di SAP. Ad esempio, la mancanza di sicurezza dei dati avrebbe un impatto negativo sulla fiducia degli stakeholder nel software e quindi metterebbe a repentaglio il modello di business di SAP.

Mentre la biodiversità può essere una questione importante per la sopravvivenza dell'umanità. Tuttavia, questo è di scarsa importanza per il modello di business di SAP.

5. Perché anche le medie imprese dovrebbero creare una matrice di materialità.

La risposta di solito va di pari passo con l'obbligo di redigere un rapporto di sostenibilità. A volte questo avviene dalla porta di servizio, poiché i clienti aziendali ti chiedono di fornire determinati dati (di sostenibilità). Ma anche una costellazione volontaria può avere senso. Chiunque conduca un'analisi di materialità e rediga una matrice di materialità affronta consapevolmente i rischi e le opportunità interne ed esterne della propria organizzazione aziendale.

Guardarsi dentro

Vengono messi a fuoco rischi che altrimenti non avresti mai messo in discussione.

Esempio:

La sicurezza dei dati è data per scontata per un fornitore di software, ma i principali attacchi hacker dimostrano ancora una volta quanto possa essere fragile il modello di business.

- Pubblicati i dati di 533 milioni di utenti di Facebook

- Hack di Microsoft: molte aziende tedesche potrebbero essere colpite

Al punto che la fiducia (dei clienti) si consuma a tal punto che l'intero modello di business implode.

Coinvolgimento dei dipendenti fa parte delle buone maniere, ma è anche misurato e se sì, quali sono i criteri? Sei consapevole che il coinvolgimento dei dipendenti ha un'elevata rilevanza aziendale?

L'attenzione è rivolta anche all'esterno.

Chiunque metta in discussione l'importanza delle questioni operative per i propri stakeholder rivolge consapevolmente lo sguardo verso l'esterno ed è quindi in grado di reagire alle lamentele e a un ambiente in evoluzione.

Rispetto della salute e sicurezza sul lavoro può essere una cosa ovvia nella tua azienda, ma per quanto riguarda il fornitore dalla Cina o dal Bangladesh? E se un servizio televisivo dovesse associare possibili lamentele alla propria azienda come acquirente e i clienti evitassero l'azienda? Uno sguardo all'esterno dell'azienda aumenta la consapevolezza di tali pericoli.

Riconoscere gli argomenti prima che diventino acuti.

Prendere coscienza dei rischi e delle opportunità rilevanti per il proprio modello di business è il primo passo per reagire a un contesto che cambia. Le principali case automobilistiche forniscono un buon esempio in questo senso. Mentre la decarbonizzazione e l'elettromobilità sono state a lungo ignorate come questioni sociali, ora si trovano in una posizione di svantaggio e devono recuperare terreno per mantenere il loro modello di business.

Lo stesso vale per le compagnie aeree, che si trovano di fronte a un ampio dibattito sociale sul tema "Impronta di CO2" e a un movimento "Fridays for future".

Coloro che ignorano questi problemi di sostenibilità potrebbero trovarsi in una situazione simile a un certo punto. La matrice di materialità è un buon primo passo nell'analisi per identificare gli argomenti prima che diventino un pericolo acuto.

Diventa un pioniere!

Vale anche la pena concentrarsi sugli stakeholder quando si identificano nuovi modelli di business o si riallinea il marchio aziendale. Le aziende che agiscono in modo sostenibile sono più attraenti per tutti gli stakeholder. Anche questo può essere utile, come dimostrano numerosi esempi. Soprattutto, le aziende che anticipano rapidamente tali cambiamenti e allineano di conseguenza il loro modello di business ( Ristoranti Starbucks , Tesla , Oltre la carne , ecc.)

Siamo lieti di scoprire come può essere una collaborazione e come possiamo farlo per voi in un incontro introduttivo gratuito e non vincolante.

Durata: 30 min.