Dopo il classico al Tassazione auto aziendali Oggi vorrei fare luce su un altro "evergreen" della tassazione dei lavoratori dipendenti:

La tassazione delle indennità di fine rapporto.

Soprattutto perché sarà incredibilmente difficile per il profano capire come funziona la regola delle quinte. E questo nonostante il fatto che con questo regolamento si possano risparmiare notevoli tasse. Inoltre, fornisco una guida compatta su dove devono essere fornite le informazioni nella dichiarazione dei redditi.

Sommario

1. Che cos'è il TFR?

L'indennità di licenziamento viene solitamente corrisposta in relazione diretta alla perdita di un rapporto di lavoro. Ciò può avvenire sulla base di un accordo volontario tra datore di lavoro e dipendente (accordo di risoluzione) o essere il risultato di un processo di diritto del lavoro dopo la cessazione del rapporto di lavoro (transazione). L'importo del TFR è liberamente negoziabile. In pratica, tuttavia, un valore di 0,5 a 1 di stipendio mensile lordo per anno di lavoro è diventato il punto di riferimento. Anche un giudice del lavoro sarà guidato da questo valore (§1a cpv. 2 KSchG) .

Lo stipendio da utilizzare come base è solitamente costituito da tutti celebrare e Variabili componenti, ad esempio:

- Stipendio lordo

- Bonus vacanze e Natale

- Auto aziendale

- Altri impegni contrattuali (regimi pensionistici, sovvenzioni, ecc.)

- Accordo target e royalties (media su tre anni, se applicabile)

Naturalmente, è nella natura delle cose che qui gli interessi divergano. Un datore di lavoro di solito cercherà di aggiungere il minor numero possibile di componenti salariali. Il dipendente, d'altra parte, cerca naturalmente di "mettere fuori combattimento" il più possibile. E' anche qui che risiederà il maggiore potenziale negoziale per entrambe le parti.

2. Come viene tassata l'indennità di fine rapporto? Risparmiare le tasse con la regola del quinto?

Un'indennità di licenziamento è imponibile come salario se viene ricevuta. In altre parole, come un normale stipendio mensile. Al fine di attenuare tale onere fiscale, la normativa fiscale, ma una disposizione §34 EStG pronto. Il cosiddetto Regola del quinto (a volte scritto anche come regola 1/5). Le Datore di lavoro esamina la regola del quinto e la applica di conseguenza nella contabilità salariale.

NOTA PRATICA:

In pratica, il Datore di lavoro Tuttavia, di solito non dispongono delle informazioni necessarie per l'accertamento, per cui in quasi tutti i casi viene applicata la tassazione standard più elevata.

Per non regalare denaro, il dipendente non ha altra scelta che richiedere il Dichiarazione dei redditi (§46 cpv. 2 n. 8 EStG) . Ti mostrerò come farlo di seguito.

3. Devo versare i contributi previdenziali sul trattamento di fine rapporto?

La buona notizia: "No". In linea di principio, non devono essere versati contributi previdenziali per un'indennità di licenziamento, se Il TFR viene corrisposto a titolo di "indennizzo" per la perdita del lavoro. L'indennità di fine rapporto può quindi essere nessuno Indennizzo per diritti già "maturati", ad esempio:

- provvigioni di vendita,

- Straordinari o diritto alle ferie

- Reclami derivanti da accordi di obiettivo o royalties, ecc.

Lo stesso vale per la regola del quinto. In pratica, tuttavia, di solito sarà difficile valutare una differenziazione tra il diritto già "maturato" e la componente dell'indennità di licenziamento. Soprattutto se questi componenti non sono stati stipulati contrattualmente e sono inequivocabili. Se è inequivocabile, tuttavia, verrà effettuata una divisione in base alla "retribuzione regolare" e al "trattamento di fine rapporto".

4. Che cos'è la regola del quinto?

Imposta sul trattamento di fine rapporto – La regola del quinto è difficile da capire anche per gli specialisti fiscali dal testo della legge. Vuoi un esempio?

34 cpv. 1 frase 2 e frase 3 EStG

«L'imposta sul reddito straordinario da determinare è pari a cinque volte la differenza tra l'imposta sul reddito imponibile meno tale reddito (reddito imponibile residuo) e l'imposta sul reddito imponibile residuo maggiorata di un quinto di tale reddito. 3Se il reddito imponibile residuo è negativo e il reddito imponibile è positivo, l'imposta sul reddito è pari a cinque volte l'imposta sul reddito attribuibile a un quinto del reddito imponibile».

In linea di principio, l'obiettivo è quello di Carico fiscale attraverso un pagamento di compensazione Attenuanti . L'indennità di fine rapporto è fittizia spalmata su 5 anni, per così dire, e l'aliquota fiscale applicabile viene ridotta di conseguenza. Chiunque riceva un'indennità di fine rapporto e soddisfi i seguenti requisiti può richiedere la regola del quinto.

5. Quali sono i presupposti per l'applicazione della regola del quinto per l'imposta sul reddito?

Tuttavia, affinché la regola del quinto si applichi, devono essere soddisfatti alcuni presupposti, che sono emersi dalle istruzioni amministrative e dalla giurisprudenza. Il trattamento di fine rapporto deve essere di Compensazione agire (§34 cpv. 2 n. 2 EStG iVm §24 No.1 EStG )

- di Indennizzo per perdita o perdita di entrate .

Questo di solito è indiscusso. Tuttavia, come descritto in precedenza per i contributi previdenziali, occorre fare attenzione che non si tratti di diritti già maturati.

- dovere proventi straordinari rappresentare

Il fatto che l'indennità di fine rapporto o l'indennità costituiscano proventi straordinari deriva direttamente dalla legge (§34 cpv. 2 n. 2 EStG iVm §24 No.1 EStG )

- dovere raggruppati insieme affluire

È importante che la compensazione fluisca in modo "cumulativo", cioè in un fiscale, il che comporta un aumento dell'onere fiscale.

IMPORTANTE:

Se un'indennità di fine rapporto è ripartita su due o più periodi di valutazione, è esclusa l'imposizione ridotta ai sensi della regola del quinto (cfr. Corte tributaria federale, 21.3.1996 – XI R51/95) .

Ma c'è anche un'eccezione qui. Se non più del 10% del TFR viene posticipato all'anno successivo, questo è "innocuo" per motivi di semplificazione (cfr. lettera del BMF del 4.3.2016) .

6. Come funziona la regola delle quinte e come viene calcolata?

La regola di 1/5 si applica meglio a un piccolo Esempio con calcolo.

Tassare il TFR - esempi

Esempio 1 - Il signor Max riceve un'indennità di licenziamento di 25.000 euro il 31.12.

Il signor Max ha 50 anni, è sposato e ha 2 figli (12 e 10 anni), classe fiscale 4. Essere Lo stipendio lordo annuo è di 48.000 euro . Per la cessazione del rapporto di lavoro il 31.12. percepisce un'indennità di fine rapporto di 25.000 euro .

| Io | II | III | |

| Tassazione senza trattamento di fine rapporto | Tassazione con trattamento di fine rapporto | Tassazione con regola delle quinte | |

| Reddito lordo annuo | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensazione | 0,00 | 25.000,00 | 25.000,00 |

| Reddito complessivo (reddito imponibile) | 48.000,00 | 73.000,00 | 73.000,00 |

| Guidare | 8.476,49 | 17.695,08 | 16.283,49 |

| Aliquota fiscale | 17,70% | 24,24% | 22,31% |

| Calcolo ausiliario | |||

| Reddito lordo annuo senza indennità di licenziamento | 48.000,00 | ||

| + 1/5 del TFR di 25.000 euro | 5.000,00 | ||

| Totale Reddito | 53.000,00 | ||

| Tasse su questo | 10.037,89 | ||

| Differenza Imposta III ./. Imposta I | 1.561,40 | ||

| Differenza d'imposta tra I e III moltiplicata per un fattore 5 | 7.807,00 | ||

| + Imposta senza trattamento di fine rapporto (I) | 8.476,49 | ||

| Regola dell'imposta sui quinti | 16.283,49 |

Il sottocalcolo mostra come funziona la regola del quinto. Solo applicandoli Mr. Max risparmia quasi nel nostro esempio 2% Tasse o 1.411,59 EUR .

Quindi, se il suo datore di lavoro non ha ancora applicato la regola del quinto, il signor Max può recuperare una bella somma con la sua dichiarazione dei redditi ed è un beneficiario.

Esempio 2 - Il signor Max si prende un anno sabbatico e riceve 25.000 euro di indennità di licenziamento il 1° gennaio

Dopo l'anno estenuante e la cessazione del suo rapporto di lavoro, il signor Max vuole utilizzare l'indennità di licenziamento e concedersi un anno di ferie (anno sabbatico). Accetta che l'indennità di fine rapporto sarà il 1° gennaio dell'anno successivo viene pagato. Quindi non ha più entrate nell'anno successivo.

| Io | II | III | |

| Tassazione senza trattamento di fine rapporto | Tassazione con trattamento di fine rapporto | Tassazione con regola delle quinte | |

| Reddito | 0,00 | 0,00 | 0,00 |

| Compensazione | 0,00 | 25.000,00 | 25.000,00 |

| Reddito complessivo (reddito imponibile) | 0,00 | 25.000,00 | 25.000,00 |

| Guidare | 0,00 | 2.450,76 | 0,00 |

| Aliquota fiscale | 0,00% | 9,80% | 0,00% |

| Calcolo ausiliario | |||

| Reddito senza trattamento di fine rapporto | – | ||

| + 1/5 del TFR di 25.000 euro | 5.000,00 | ||

| Totale Reddito | 5.000,00 | ||

| Tasse su questo | – | ||

| Differenza Imposta III ./. Imposta I | – | ||

| Differenza d'imposta tra I e III moltiplicata per un fattore 5 | – | ||

| + Imposta senza trattamento di fine rapporto (I) | – | ||

| Regola dell'imposta sui quinti | – |

Questo esempio mostra abbastanza bene l'interazione tra il reddito totale e la regola del quinto. A causa del fatto che il signor Max non guadagna nessun altro reddito durante il suo anno sabbatico e che la regola delle quinte riduce l'importo al di sotto del Esonero personale il suo carico fiscale si riduce a 0,00 euro l'anno successivo. Lui può 2.450,76 EUR nella dichiarazione dei redditi.

Esempio 3 - Il signor Max ha negoziato bene e ora riceverà 100.000 euro di indennità di licenziamento il 1° gennaio dell'anno successivo

L'esempio 2 diventa ancora più chiaro se assumiamo che il signor Max abbia negoziato ancora meglio per "addolcire" il suo anno di ferie (anno sabbatico).

Ora ottiene anche 100.000 euro Compensazione il 1° gennaio dell'anno successivo sborsato. Quindi non ha più entrate nell'anno successivo.

| Io | II | III | |

| Tassazione senza trattamento di fine rapporto | Tassazione con trattamento di fine rapporto | Tassazione con regola delle quinte | |

| Reddito | – | – | – |

| Compensazione | – | 100.000,00 | 100.000,00 |

| Reddito complessivo (reddito imponibile) | – | 100.000,00 | 100.000,00 |

| Guidare | – | 29.476,70 | 6.461,85 |

| Aliquota fiscale | 0,00% | 29,48% | 6,46% |

| Calcolo ausiliario | |||

| Reddito senza trattamento di fine rapporto | – | ||

| + 1/5 del TFR di 25.000 euro | 20.000,00 | ||

| Totale Reddito | 20.000,00 | ||

| Tasse su questo | 1.292,37 | ||

| Differenza Imposta III ./. Imposta I | 1.292,37 | ||

| Differenza d'imposta tra I e III moltiplicata per un fattore 5 | 6.461,85 | ||

| + Imposta senza trattamento di fine rapporto (I) | – | ||

| Regola dell'imposta sui quinti | 6.461,85 |

Dal fatto che l'agglomerato avviene nell'anno successivo e il signor Max non guadagna ulteriori entrate. Se paga solo un'aliquota d'imposta di 6,46%, invece della normale aliquota d'imposta del 29,48%. I suoi risparmi fiscali sono quindi 22.994,85 EUR .

Esempio 4 - Il signor Max ha negoziato bene, ma riceverà l'indennità di licenziamento di 100.000 EUR il 31.12.

Per completare il quadro, diamo ora un'occhiata a come appare se lo stesso pagamento venisse effettuato il 31.12 dell'anno fiscale.

| Io | II | III | |

| Tassazione senza trattamento di fine rapporto | Tassazione con trattamento di fine rapporto | Tassazione con regola delle quinte | |

| Reddito | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensazione | 0,00 | 100.000,00 | 100.000,00 |

| Reddito complessivo (reddito imponibile) | 48.000,00 | 148.000,00 | 148.000,00 |

| Guidare | 8.476,49 | 50.565,04 | 44.152,59 |

| Aliquota fiscale | 17,70% | 34,17% | 29,83% |

| Calcolo ausiliario | |||

| Reddito senza trattamento di fine rapporto | 48.000,00 | ||

| + 1/5 del TFR di 25.000 euro | 20.000,00 | ||

| Totale Reddito | 68.000,00 | ||

| Tasse su questo | 15.611,71 | ||

| Differenza Imposta III ./. Imposta I | 7.135,22 | ||

| Differenza d'imposta tra I e III moltiplicata per un fattore 5 | 35.676,10 | ||

| + Imposta senza trattamento di fine rapporto (I) | 8.476,49 | ||

| Regola dell'imposta sui quinti | 44.152,59 |

Un solo giorno di rinvio dall'anno 1.1 successivo al 31.12 dell'anno fiscale comporta un'imposta di 35.675,10 EUR rispetto a 6.461,85 EUR dall'esempio 3. Quindi un onere aggiuntivo di 29.214,25 euro. Naturalmente, questi valori sono puramente fittizi, in quanto si basano sul presupposto che il signor Max non avrà ulteriori entrate nell'anno successivo. Tuttavia, questo mostra chiaramente le possibilità di progettazione offerte dalla regola del quinto.

7. Rivendicare la regola del quinto nell'imposta sui salari?

Naturalmente, la regola del quinto può essere applicata anche all'imposta sui salari durante la contabilità salariale. Nella stragrande maggioranza dei casi, però, si cercherà di posticipare il TFR dalla strutturazione fiscale all'anno successivo, in modo che sia assoggettato all'imposta sul reddito con classe di imposta 5. La differenza può quindi essere recuperata nell'ambito della dichiarazione dei redditi (se si soddisfano i requisiti).

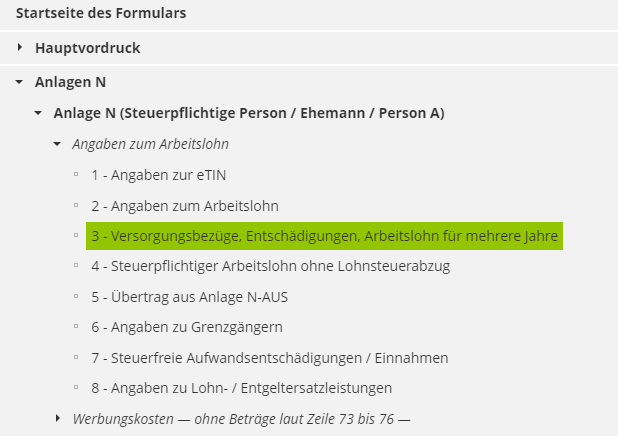

8. Dove posso far valere la regola del quinto nella mia dichiarazione dei redditi?

Ora la parte più importante. Dove faccio effettivamente a fare la regola delle quinte nel mio Dichiarazione dei redditi all'ufficio delle imposte?

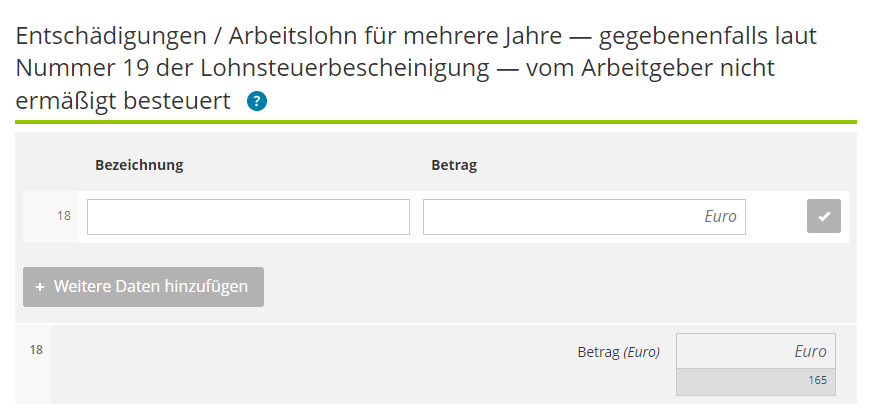

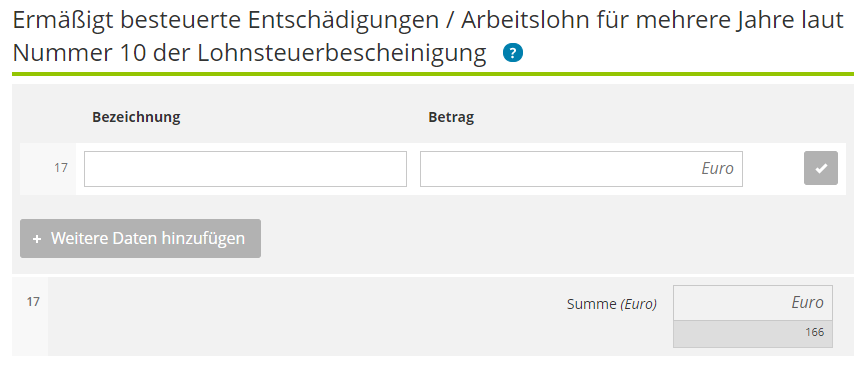

Facile. Le Appendice N (lavoro non autonomo) della dichiarazione dei redditi, ad esempio, il Linea 18 o Linea 17 pronto:

Ci riferiamo al modulo ELSTER fino al 2019 e dal 2020 al ELSTER Online o un comune software fiscale.

Trattamento di fine rapporto nella dichiarazione dei redditi (2023)

Le seguenti informazioni sul trattamento di fine rapporto e sulla regola dei quinti sono disponibili nel modulo per la dichiarazione dei redditi in Elsteronline al numero 3.

LINEA IN FORMA DI ELSTER (fino al 2019)

ALLUDERE:

Tuttavia, il presupposto per questo è che il Datore di lavoro ha indicato correttamente in anticipo l'indennità di fine rapporto o l'indennità nel certificato dell'imposta sul salario (eTin):

LINEA IN ELSTERONLINE (dal 2020)

Dal 2020, il modulo parentale sarà storia e dovrai preparare la dichiarazione dei redditi tramite il portale Elster. Tuttavia, le informazioni sono identiche e hanno un aspetto leggermente diverso:

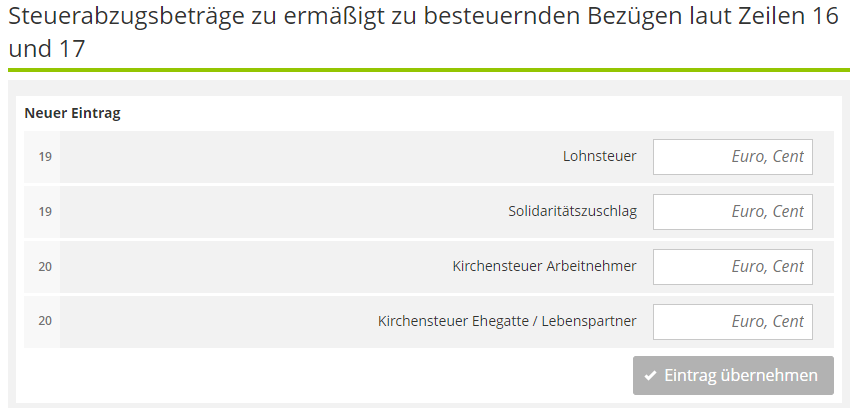

Se il datore di lavoro ha indicato correttamente l'indennità e l'imposta sul certificato dell'imposta sul salario, è necessario compilare la riga 17 + la riga 19. Questo sarà il Regola ma deve comunque essere controllato in anticipo.

ZEILE IN ELSTERONLINE (2021)

All'inizio di gennaio 2022, non erano disponibili nuovi moduli in ElsterOnline. Tuttavia, partiamo dal presupposto che questi seguiranno nelle prossime settimane e che le linee non cambieranno o non cambieranno molto.

9. Conclusione

Come avete visto, la regola del quinto può ridurre considerevolmente l'onere fiscale per l'indennità di licenziamento in alcuni casi. Gli esempi 3 e 4 mostrano che anche in questo caso c'è un notevole margine di manovra. Se il datore di lavoro non ha ancora applicato la regola del quinto nella busta paga, dovresti usarla incondizionato nel contesto della dichiarazione dei redditi come mostrato qui. In questo modo, puoi risparmiare sulle tasse con il tuo TFR.

A proposito di TFR, rimando anche all'articolo: Pensi alla fine all'inizio? 3 Regole di base per un'adeguata disposizione dell'indennità di fine rapporto nello statuto della GmbH

Siamo lieti di scoprire come può essere una collaborazione e come possiamo farlo per voi in un incontro introduttivo gratuito e non vincolante.

Durata: 30 min.