Sia che tu voglia vendere un'azienda (venditore) o acquisire un'azienda (acquirente), c'è un termine che non potrai evitare: è di importanza centrale in ogni transazione di fusione e acquisizione. Stiamo parlando del cosiddetto Dovuta diligenza (e, a seconda del cliente, a volte chiamata "due diligence dell'acquirente" e a volte "due diligence del venditore") .

In altri post del blog vi diremo di cosa si tratta, di quali tipi esistono e vi forniremo informazioni ancora più approfondite sui tipi speciali dei controlli di due diligence più importanti e sui riferimenti agli elenchi di requisiti corrispondenti.

Sommario

1. Che cos'è la due diligence e la sua importanza?

La crescita di un'azienda attraverso acquisizioni e investimenti mirati (fusioni e acquisizioni o "M&A" in breve) è sempre associata a una certa quantità di Rischio connesso. Conoscere i potenziali rischi rilevanti ed effettuare una valutazione dei rischi fa parte del dovere di diligenza di ogni buona gestione aziendale. La due diligence, solitamente abbreviata in "DD" tra gli esperti, rende questo rischio calcolabile dopo un attento esame. Con il termine " Dovuta diligenza " Vari audit nel contesto dell'acquisizione e della vendita di un'azienda Riassunti.

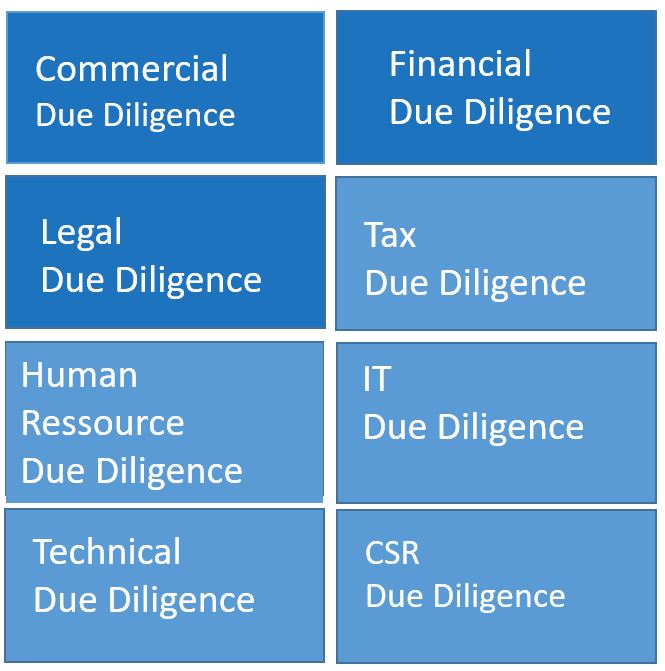

2. Queste sono le forme funzionali della due diligence

Originariamente, la due diligence risale al diritto statunitense sui mercati dei capitali e si rivolgeva principalmente ai dati finanziari, ovvero ai bilanci annuali, ai rapporti di revisione, ai dati di pianificazione, ecc. Ancora oggi, questo esame occupa una parte ampia e centrale della due diligence. Allora si parla di Due Diligence Finanziaria . Tuttavia, ci sono molte altre categorie e campi di indagine, alcuni dei quali si fondono dolcemente l'uno nell'altro.

Ecco alcuni esempi:

3. Perché fate la due diligence?

La dovuta diligenza ha lo scopo di garantire che la Fatti e cifre e Previsioni E la Opportunità e rischi del modello di business sono corretti e completi che un'azienda fornisce come parte del suo processo di acquisto/vendita (o che si prepara ad esso). In altre parole, che siano stati preparati e controllati con "ragionevole cura" per poter presentare e valutare un'azienda in modo completo e corretto. La fornitura avviene solitamente tramite una cosiddetta data room.

In particolare, la due diligence ha lo scopo di scoprire i rischi operativi e le violazioni della conformità che un acquirente e un venditore possono aspettarsi da danni materiali o immateriali o entrambi. Inoltre, la due diligence è spesso la base di un Valutazione dell'azienda e il successivo Negoziazioni del prezzo di acquisto. Pertanto, in questo caso possono sorgere notevoli problemi di responsabilità. Soprattutto se i rischi sono occultati e/o nella due diligence non sono stati scoperti o valutati.

Dai un'occhiata alle nostre offerte.

4. Quali sono i tre principali tipi di due diligence?

Indipendentemente dalle dimensioni e dalla complessità dell'azienda target per la quale viene condotta la due diligence, non ci sarà modo di aggirare questi tre tipi di "DD".

Tuttavia, l'ambito di applicazione delle procedure di audit sarà notevolmente diverso.

4.1 Due diligence commerciale

Le Due Diligence Commerciale è nota anche come due diligence strategica, strategica o di mercato. A cosa serve? Ti aiuta a vedere se stai raggiungendo l'obiettivo strategico che stai perseguendo con l'acquisizione dell'azienda. Fornisce risposte alle seguenti domande:

- C'è Sinergie Dal lato dell'acquirente che rendono interessante un acquisto, ad esempio la fusione di sedi, vendite o amministrazione?

- Le Ottieni vantaggi strategici . Cosa ha più senso nel caso di un desiderato Entrata : Acquistare un'azienda esistente e aprire così le porte al mercato o costruire il mercato da soli?

- Ci sono elementi ("campanelli d'allarme" o "rompicapo") che depongono contro il perseguimento di questi obiettivi (ad esempio, restrizioni specifiche per paese o per il diritto della concorrenza)?

Maggiori informazioni sulla due diligence commerciale sono disponibili qui:

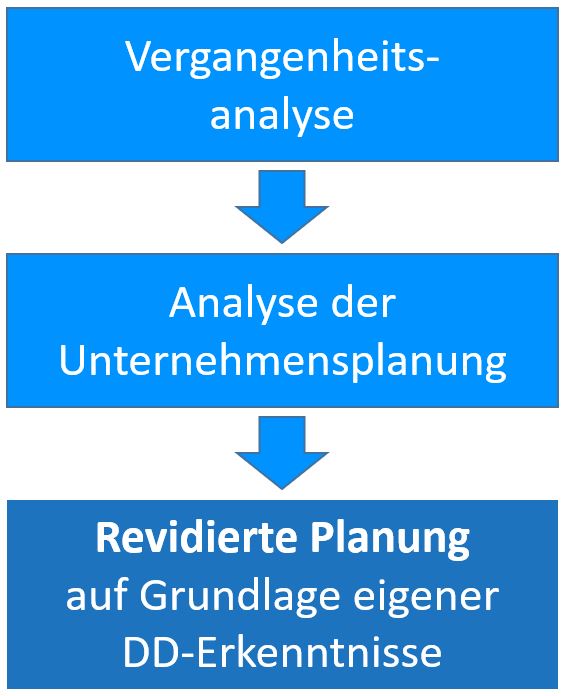

4.2 Due diligence finanziaria

La due diligence finanziaria è la parte dell'audit che nessun acquirente Che si tratti di uno studio medico o di un fornello in acciaio.

In parole povere, puoi vederli in tre sottozone dividere. Le Analisi del passato , l'analisi dei dati forniti Pianificazione E la pianificazione riveduta, sulla base delle conoscenze acquisite nell'ambito dell'attività di adeguata verifica commerciale o di altri sottosettori di adeguata verifica in materia di dovere di diligenza.

Le Due Diligence Finanziaria viene solitamente effettuato insieme al Commerciale e due diligence fiscale, in quanto vi sono sovrapposizioni nelle procedure di audit in questo caso.

4.3 Due Diligence legale

Inoltre, l'acquirente e il venditore non potranno sottrarsi alla diligenza legale, perché i contratti costituiscono il quadro d'azione.

La due diligence legale riguarda l'esame e la valutazione legale dell'azienda. L'esame giuridico copre un'ampia varietà di aree del diritto:

- Diritto societario

- Diritto contrattuale

- Diritto del lavoro e della contrattazione collettiva

- Diritto dei marchi e altri diritti di proprietà

- Diritto dei cartelli

- Diritto dell'ambiente

I risultati dell'adeguata verifica legale possono avere un'influenza considerevole Due Diligence Finanziaria ad esempio, se i rischi giuridici sono valutati in modo diverso da quelli attualmente riflessi nei dati finanziari.

CONCLUSIONE INTERMEDIA:

Ora lo sai Le tre forme più importanti due diligence e sapere cosa c'è in gioco quando il tuo consulente parla di "DD". Nei link qui sopra troverete informazioni approfondite e liste di controllo che vi aiuteranno a preparare autonomamente la vostra due diligence e, se necessario, a integrarla con argomenti specifici. Ma ovviamente non voglio privarti degli altri tipi di due diligence

EXCURSUS - Red Flag Due Diligence

Di tanto in tanto, si legge delle cosiddette due diligence "red flag" in relazione alla revisione della due diligence.

Non si tratta di una forma separata di DD, ma di una variante "snella" degli audit di due diligence descritti, che cerca specificamente i risultati che potrebbero ostacolare un ulteriore colloquio di acquisizione. In questo contesto, quindi, si parla anche di "deal breakers". Se tali risultati vengono trovati, il DD può essere annullato e (in teoria) non avrà luogo alcuna transazione aziendale.

Possibili "bandiere rosse" possono essere, ad esempio:

- Identificazione di violazioni di legge che possono comportare un rischio reputazionale e/o finanziario significativo

- Fare affari con i paesi che figurano in un elenco di sanzioni

- Rischi di valutazione rilevanti per le attività

- Elevata dipendenza da pochi clienti o segmenti di clienti

- operazioni significative e interdipendenze con parti correlate, e

Questi sono solo alcuni esempi che possono portare a un rompicapo. In definitiva, spetta al potenziale acquirente definire i "campanelli d'allarme" in cui non è più disposto ad acquistare un'azienda.

5. Quali altri tipi di due diligence esistono?

Con i tre principali tipi di due diligence che possono essere utilizzati in Ogni vendita aziendale con vari gradi di intensità, ora sei familiare. Inoltre, ci sono tutta una serie di altre discipline speciali. I più comuni di questi sono:

5.1 Due diligence fiscale

La due diligence fiscale, ad esempio, è al centro dell'audit Imposte sulle società ed è solitamente effettuato nell'ambito del Finanziario e Due Diligence Legale realizzato.

I seguenti elementi fungono da base:

- accertamenti fiscali esistenti e dichiarazioni dei redditi più recenti,

- Rapporti di verifica fiscale o informazioni provenienti da verifiche fiscali in corso

- Ordini d'esame,

- Bilanci fiscali degli anni precedenti,

- procedimenti giudiziari tributari pendenti, ecc.,

- Informazioni sulle parti correlate e "distribuzioni nascoste di utili"

- Utilizzo delle agevolazioni fiscali esistenti (vedi anche l'articolo sugli incentivi fiscali per le spese di ricerca e sviluppo)

Con l'aiuto di questi documenti, si cerca di Rischio fiscale dei pagamenti delle imposte arretrate . Le Due Diligence Fiscali Aiuta anche a: Scenari di strutturazione fiscale . L'obiettivo è quello di individuare i settori in cui sono possibili sinergie fiscali e dove esiste ancora un potenziale, ad esempio l'uso del riporto delle perdite.

NOTA PRATICA:

Uno dei punti di prova più importanti per società gestita dal proprietario terra "Distribuzioni nascoste di utili "Quindi ci sono rapporti contrattuali con parti correlate che differiscono finanziariamente dai contratti che sarebbero stati fatti con terzi? Pertanto, prima di una due diligence fiscale, discutete con i vostri consulenti fiscali se una distribuzione nascosta degli utili dopo §8 cpv. 3 KStG .

Dai un'occhiata alle nostre offerte.

5.2 Consulenza umana o due diligence delle risorse umane

In tempi di carenza di lavoratori qualificati, alcune acquisizioni aziendali mirano solo ad assumere personale qualificato. Questo vale, ad esempio, per i dipartimenti di ricerca o le aziende in cui lavorano molti sviluppatori di software o infermieri. Il personale è poi il fattore portante del valore (si parla quindi anche di " Walking Assets “).

Nell'ambito della due diligence delle risorse umane, l'attenzione si concentra sui dipendenti: quali competenze possiedono? Quali attori chiave devono essere mantenuti dopo l'acquisto? I seguenti punti dovrebbero pertanto far parte di ogni Lista di controllo per la due diligence delle risorse umane sono:

- Elenchi dei dipendenti

- Grafici

- Qualifiche

- Dati salariali e andamento salariale su più anni

- Modelli di stipendio

- Metriche salariali, come fluttuazione, tasso di malattia, età media, distribuzione di genere

- Valutazioni delle culture aziendali e delle loro differenze

- Questioni contrattuali (ma anche nell'ambito della DD legale, vedi sopra)

- Identificazione degli attori chiave

Durante e dopo l'acquisizione di un'azienda, il Rischio di perdere attori chiave , particolarmente grande: molti non sono sicuri di cosa accadrà in futuro e sono quindi alla ricerca di un nuovo lavoro. Altri hanno difficoltà con una cultura aziendale diversa. Il risultato di una due diligence delle risorse umane dovrebbe sempre essere un'immagine mirata: come si possono posizionare le due aziende in termini di personale in futuro? Se gli attori chiave sanno come sarà il loro futuro, di solito rimangono.

5.3 Due Diligence informatica o tecnica

Nel Due Diligence informatica o tecnologica si tratta del Sistemi informatici utilizzati dell'azienda target. Ciò è particolarmente importante se l'IT è il Modello di business o addirittura ne costituisce la base. È il caso, ad esempio, di Fornitori di e-commerce o piattaforme il caso. (Immaginate il costo di un'interruzione di 24 ore su Amazon, Facebook o Google). Nel IT Due Diligence Guardando cose come:

- Architettura software e hardware dei sistemi utilizzati

- Sicurezza informatica: sicurezza e protezione dei dati, ad esempio routine di backup e protezione degli accessi dall'esterno e dall'interno

- Team IT e responsabilità

- Processo di sviluppo del software e cicli di rilascio

- Rapporti di audit da parte di revisori esterni, ad esempio nell'ambito di certificazioni software o audit di sistemi di controllo, rapporti di indagine su attacchi di hacker, ecc.

- Esame di software esterni o open source utilizzati

- Scalabilità

- Revisioni del codice

5.4 Due diligence tecnica

Nel Due Diligence tecnica o anche Due diligence patrimoniale riguarda la produzione, le attrezzature tecniche e le macchine:

- Gli impianti esistono anche in una sede internazionale?

- Qual è lo stato tecnico e tecnologico degli impianti?

- Quali investimenti sono necessari per la manutenzione e la riparazione?

La due diligence tecnica viene quindi effettuata principalmente in industrie ad alta intensità di produzione o di risorse può essere trovato. Specialisti dell'ambiente ingegneristico spesso si occupano dei test.

5.5 Due diligence nell'ambito della "Responsabilità sociale d'impresa" (CSR)

La "Responsabilità Sociale d'Impresa" o due diligence CSR in breve può essere utilizzata per riassumere un'ampia varietà di audit relativi alla responsabilità sociale di un'azienda. Di norma, tuttavia, si tratterà di Danni reputazionali e relativi danni finanziari lontano dall'azienda acquirente. Parti del CSR DD possono essere:

Aspetti ambientali (Due Diligence Ambientale)

Si tratta del rispetto generale Norme ambientali e la valutazione del danno ambientale, ad esempio dovuto all'inquinamento del suolo degli impianti di produzione, alla fuoriuscita di sostanze inquinanti, agli obblighi di smantellamento, al rimboschimento, ecc.). Qui ci possono essere anche feedback al Due Diligence Finanziaria quando è necessario rimediare ai danni ambientali e questi costi non sono ancora stati previsti nei libri.

Tuttavia, gli aspetti ambientali possono svolgere un ruolo importante anche in altri modi, anche se vengono rispettate le norme ambientali regionali. Ad esempio, uno spreco generale di risorse, ad esempio l'acqua potabile e l'inquinamento dell'ambiente attraverso le emissioni, può portare a danni all'immagine e alla reputazione e quindi eventualmente a danni al proprio marchio e all'immagine esterna.

Aspetti sociali

Gli standard sociali sono rispettati in tutti gli impianti di produzione e presso i fornitori utilizzati. Si tratta in particolare di Condizioni di lavoro (Lavoro minorile, orario di lavoro, protezione professionale e antincendio, diritti di codecisione, ecc.)

Politico Aspetti

Sono casi di Corruzione, "nepotismo" e altre influenze politiche noto? Questi aspetti possono avere un impatto negativo significativo su una grande azienda se vengono resi noti solo dopo l'acquisto dell'azienda. Ad esempio, l'inclusione dell'azienda in una cosiddetta "banca o Elenco delle sanzioni ", ovvero un elenco di aziende con le quali le aziende di determinati altri paesi non sono più autorizzate a fare affari (ad esempio l'elenco delle sanzioni statunitensi). In questo caso, spesso è sufficiente che, ad esempio, solo i fornitori possano essere messi in contatto diretto con l'azienda.

La CSR DD non deve quindi essere sottovalutata.

Vedi anche l'articolo del blog su questo argomento Sostenibilità: cos'è una matrice di materialità e in che modo aiuta nella gestione strategica?

6. Che aspetto ha effettivamente un rapporto di due diligence?

Struttura di una relazione di due diligence | Rapporto di Due Diligence

1. Sintesi

Breve descrizione dei principali risultati dell'audit. Se necessario, possono esserci anche motivi che possono impedire un acquisto o un'acquisizione (deal breaker) o renderlo più difficile (bandiera rossa).

2. Descrizione dell'incarico di adeguata verifica

Questa parte sarà fortemente basata sulla lettera di incarico, sul consulente esterno o sul team di gestione. Esprime inoltre quali delle suddette discipline di due diligence vengono utilizzate.

3. Descrizione del mandato di audit

Questa parte descrive la profondità della due diligence. Di norma, si fa riferimento alle informazioni fornite dall'azienda target. Tuttavia, potrebbero esserci ulteriori demarcazioni, ad esempio se alcune aree sono state omesse. Ad esempio, alcune controllate non sono state o non potevano essere prese in considerazione.

4. Informazioni di base sull'operazione in esame

Le finalità perseguite dall'operazione. Descrizione di ciò che il cliente sta perseguendo con la transazione. Ad esempio, "Acquisizione della maggioranza, almeno il 51% delle azioni della società xy alla data limite prevista 1.7.xx". Se necessario, con ulteriori informazioni, ad esempio per gli organi di vigilanza a cui viene consegnata la segnalazione.

5. Risultati delle specifiche due diligence effettuate

Se necessario, ampliato da altri importanti esami parziali.

6. Riassunto e parere

In questo caso, l'osservazione conclusiva può essere accompagnata da una raccomandazione di intervento per l'intera operazione o per singoli settori di audit.

7. Appendice

In questo caso, l'osservazione conclusiva può essere accompagnata da una raccomandazione di intervento per l'intera operazione o per singoli settori di audit.

Per quanto riguarda l'ambito di applicazione della relazione sul dovere di diligenza, la parte 5 occupa la maggior parte delle pagine. In questa parte avviene anche la cosiddetta "normalizzazione", ovvero l'adeguamento dell'EBITDA per gli effetti speciali e gli effetti stagionali.

7. Conclusione

Come puoi vedere, ci sono molte aree speciali ed esami che possono essere descritti sotto il termine Dovuta diligenza Trova. Le tipologie qui presentate non sono nemmeno esaustive e possono includere altre aree (ad es. due diligence su beni o immobili, clienti e fornitori).

Se vuoi puntare su un classico aziendale Dovuta diligenza quindi concentra le tue energie su Le Principale tre tipi due diligence e selezionare autonomamente quali delle aree sopra descritte potrebbero essere di ulteriore rilevanza per voi e dovrebbero quindi essere sottoposte a un esame approfondito.

Per audit complessi, consultare specialisti che provengono dalla propria azienda e/o che sono stati incaricati esternamente. Questi possono essere, ad esempio: Uditore , Consulente fiscale , avvocati o Consulenti specializzati essere.

Se avete bisogno di una due diligence per l'acquisto di un'azienda o di supporto nella preparazione di una vendita di un'azienda, non esitate a dare un'occhiata ai nostri servizi o a fissare un primo appuntamento gratuito.

Saremo lieti di scoprire come possiamo aiutarvi in un incontro introduttivo gratuito e non vincolante.

Durata: 30 min.