Sommario

1. Che cos'è un'obbligazione convertibile | Prestiti convertibili?

Di recente, abbiamo assistito a un aumento dei finanziamenti obbligazionari convertibili Contratti di prestito convertibile. Questo strumento sta diventando sempre più popolare, soprattutto tra le startup. Un motivo per dare un'occhiata più da vicino alle obbligazioni convertibili, una volta dal punto di vista dell'azienda e dal punto di vista di un investitore.

1.1 Il termine o la definizione di un'obbligazione convertibile

Per una presentazione più semplice, qui utilizzeremo solo il termine obbligazione convertibile. Tuttavia, anche questo viene indicato in modo diverso, ad esempio come:

- Prestiti convertibili

- Obbligazione convertibile

- Obbligazione convertibile

- Prestito convertibile (contratto) o talvolta semplicemente "convertibile" (che in realtà significa "convertibile" o "convertibile" e quindi deve essere inteso solo in relazione al finanziamento)

- Obbligazione convertibile

Quindi, quando parliamo di obbligazioni convertibili, usiamo il sinonimo anche per gli altri termini. Come suggerisce il nome, ci sono due caratteristiche essenziali nascoste in questa forma di finanziamento. Il corporate bond, ossia un'obbligazione (passività) e la possibilità di conversione in azioni della società.

1.1.1 Modelli di prestito convertibile

Se vuoi vedere come si presenta un prestito convertibile di uso frequente, soprattutto nel settore delle startup, dovresti fare riferimento ai modelli e ai modelli del Istituto tedesco per la definizione degli standard (GESSI) . Questi offrono modelli gratuiti e ausili per la compilazione. In linea di principio, tuttavia, questi non dovrebbero sostituire la consulenza legale, economica e fiscale.

LINK al Modelli di contratti per prestiti convertibili : Prestiti convertibili – Istituto tedesco per la definizione degli standard (standardsinstitute.de)

1.2 Come funziona l'obbligazione convertibile?

Poiché un'obbligazione convertibile è inizialmente un contratto ai sensi del diritto delle obbligazioni tra la società e il prestatore, i termini possono essere liberamente negoziati tra le due parti. Di norma, tuttavia, l'azienda stabilisce le "regole del gioco".

1.2.1 Esempi di disposizioni contrattuali

Interesse

Le Runtime o la conversione dopo un " Evento scatenante " (ad esempio, un round di finanziamento).

Le Prezzo di conversione , per i quali è possibile sottoscrivere nuove azioni (Shares)

TAPPI (valutazione massima). In questo caso, il prezzo massimo (valutazione dell'azienda) pagato dal mutuatario convertibile è determinato in anticipo

PAVIMENTI (prezzo minimo) per le azioni. In pratica, questo è piuttosto raro, ma è possibile anche un prezzo minimo.

Sconti sul prezzo dell'azione in un round di finanziamento. Questo di solito è combinato con un tappo.

CASO DI STUDIO:

Il contratto di prestito convertibile prevede che il valore d'impresa per l'azienda non sarà determinato fino al prossimo round di finanziamento. Affinché l'investitore possa beneficiare del suo investimento iniziale, riceve uno sconto del 30% sulla valutazione del round di finanziamento, ma paga una valutazione massima di 2,5 milioni di euro (PAC) e almeno 2,0 milioni di euro (FLOOR).

Caso 1: valutazione di 2,0 milioni di EUR (FLOOR)

Purtroppo, il round ha portato a un finanziamento di soli 2,0 milioni e quindi soddisfa esattamente il prezzo minimo concordato (FLOOR). Lo sconto del 30% concordato con l'investitore non si applica quindi e quindi non si applica la valutazione più favorevole di 1,4 milioni di euro. La conversione avverrà al piano concordato di 2,0 milioni di euro

Caso 2: Valutazione di 3,0 milioni di EUR (ATTUALIZZAZIONE)

Questa volta è andata meglio e la valutazione del round ha portato a un valore d'impresa di 3,0 milioni di euro. Lo sconto del 30% entra in vigore e la valutazione di 2,1 milioni di euro è inferiore al PAC. La conversione sarà quindi effettuata con una valutazione di 2,1 milioni di euro.

Caso 3: valutazione di 6,0 milioni di EUR (PAC)

Questo round è stato un completo successo! Ciò si traduce in un valore d'impresa di 6,0 milioni di euro. Poiché è stato concordato un PAC, l'investitore converte solo per i 2,5 milioni di euro concordati.

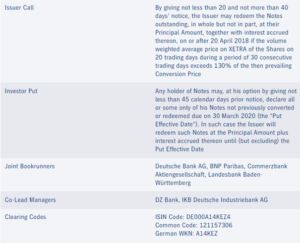

Le condizioni che possono essere concordate in un'obbligazione convertibile possono essere viste qui, ad esempio, nelle condizioni per l'obbligazione convertibile di Heidelberger Druck AG 2015 – 2022. Purtroppo solo in inglese.

LINK alle condizioni del prestito obbligazionario convertibile

NOTA PRATICA:

Poiché l'emissione di obbligazioni convertibili può portare a nuove azioni, che a loro volta diluiscono le azioni degli azionisti/azionisti esistenti, l'approvazione dell'assemblea degli azionisti/assemblea generale è obbligatoria per un capitale condizionato. Dopo § 221 della legge tedesca sulle società per azioni Per questo è richiesta una maggioranza di 3/4.

La cosa migliore è dare un'occhiata all'effetto dell'obbligazione convertibile in un esempio. In questo modo, ci riferiamo prima a una società per azioni e successivamente esaminiamo le possibilità nell'ambito di una GmbH o di una UG.

Esempio 1 - Obbligazione convertibile (standard)

NEW IT Stars AG ha bisogno di nuovo denaro, ma non vuole coinvolgere immediatamente nuovi investitori azionari o aziende.

Dopo l'approvazione da parte dell'Assemblea generale annuale, il 1.1.t 0ha emesso un prestito obbligazionario convertibile di 1.000.000 di euro con un valore nominale di 100 euro. Al momento dell'emissione, il prezzo delle azioni è di 50 EUR. L'obbligazione convertibile ha un interesse del 5% e sarà emessa in tre anni fino al 31.12.t 2Correre. Alla fine del termine, l'investitore ha la possibilità di farsi rimborsare l'importo del prestito o se preferisce convertirlo in azioni della società a un prezzo fisso.

Nel nostro esempio, si suppone che un'obbligazione dia diritto al titolare di sottoscrivere un'azione a 75 euro alla fine del termine.

Prezzo dell'azione di interesse (intrinseco) dell'obbligazione

31.12.t0 5 EUR 75 EUR 0 EUR

31.12.t1 5 EUR 100 EUR 25 EUR

31.12.t2 5 EUR 150 EUR 75 EUR

Poiché l'investitore ha il diritto di decidere autonomamente se desidera che l'importo del prestito di 100 EUR venga rimborsato alla fine del periodo o se preferisce acquistare un'azione a 100 EUR, questa è anche indicata come un'opzione che l'investitore ha. Vale a dire, l'opzione di cambiare o meno.

1.2.2 Il "valore intrinseco di un'opzione"

L'esempio 1 mostra che l'opzione ha valori diversi in momenti diversi. Questi valori sono anche chiamati " valore intrinseco “. Questo viene calcolato come segue:

Valore intrinseco dell'opzione = Valore attuale (dell'azione della società) ./. Sottostante

Per il nostro investitore, avrebbe quindi senso acquistare un'azione per 75 alla fine del termine. Potrebbe venderlo immediatamente per 150 euro invece di recuperare i 100 euro dall'obbligazione.

Valore intrinseco dell'opzione = Valore attuale (dell'azione della società) ./. Sottostante

Per il nostro investitore dell'esempio 1, avrebbe quindi senso acquistare un'azione per 75 alla fine del termine. Potrebbe venderlo immediatamente per 150 euro invece di recuperare i 100 euro dall'obbligazione.

1.3 Quando è un'obbligazione convertibile | Prestiti convertibili?

Di norma, i prestiti convertibili consistono nel raccogliere denaro con breve preavviso, di solito in vista dei prossimi round di finanziamento.

Nel settore delle startup, di solito in fase pre-seed o seed per coinvolgere business angel e piccoli investitori. Ma anche per colmare le esigenze di finanziamento tra due round di finanziamento. Questo finanziamento ponte è noto anche come prestito ponte o prestito ponte azionario.

2. I vantaggi e gli svantaggi dell'obbligazione convertibile dal punto di vista dell'azienda

Come dicevo all'inizio, vediamo sempre più le obbligazioni convertibili come un'alternativa alla partecipazione immediata, soprattutto nel settore delle start-up per le aziende sotto forma di GmbH o UG.

Purtroppo, ci sono alcune formalità (di diritto societario) con queste forme giuridiche, come l'autenticazione notarile e i forti diritti degli azionisti , che può essere posticipato al futuro con un'obbligazione convertibile. Tuttavia, ci sono altri vantaggi e svantaggi dal punto di vista di un'azienda, che vorremmo spiegare.

2.1 Vantaggi dell'obbligazione convertibile dal punto di vista dell'impresa

È più veloce

Un criterio principale per un'obbligazione convertibile, rispetto a un normale round di finanziamento, è l'immenso vantaggio in termini di tempo. In sostanza, un'obbligazione convertibile potrebbe essere conclusa immediatamente senza la necessità di assistenza legale o notarile. L'unica restrizione è che gli azionisti esistenti accettino l'ammissione prevista di uno o più nuovi azionisti e concordino le condizioni.

Più economico e semplice

Poiché all'inizio non è richiesta alcuna consulenza legale o visita notarile, questo strumento è economico e semplice. A condizione che ci sia un azionista o un dipendente esperto nella cerchia.

NOTA PRATICA:

Se c'è una mancanza di competenza professionale nell'azienda, è ovviamente più che consigliabile consultare un avvocato. Tuttavia, se si conoscono le condizioni e le modalità di funzionamento dell'obbligazione convertibile, è possibile ridurre il processo di elaborazione in misura tale che i costi della consulenza legale rientrino in un intervallo ragionevole.

I contratti tipo offrono aiuto qui. Uno di questi è accessibile qui, ad esempio:

Prestiti convertibili – Istituto tedesco per la definizione degli standard (standardsinstitute.de) [È richiesta la registrazione preventiva]

Non devi rinunciare a nessuna quota reale (ancora)

Fino a quando la conversione non sarà esercitata al termine della durata del prestito obbligazionario convertibile, non si cederà alcuna azione reale e il gruppo di azionisti non subirà variazioni.

Gli investitori non hanno (ancora) voce in capitolo

Poiché il possessore/creditore dell'obbligazione convertibile non è un azionista, non ha quindi voce in capitolo nell'assemblea degli azionisti. Non sussistono inoltre altri diritti, a meno che questi non siano stati esplicitamente inclusi nel contratto del prestito obbligazionario convertibile.

Finanziamento ponte | Bridge (prima del prossimo round di finanziamento)

Il finanziamento ponte è il motivo principale per cui le obbligazioni convertibili stanno diventando sempre più popolari, soprattutto tra le startup. In questo modo i fondatori possono ottenere nuovi capitali senza dover assumere immediatamente nuovi azionisti. Il viaggio dal notaio avviene solo quando è stato completato un nuovo round di finanziamento. Inoltre, questo permette di coinvolgere i piccoli investitori.

Esempio 2 - Finanziamento ponte

La signora Taff, in qualità di fondatrice e amministratore delegato di NEW IT Stars GmbH, ha scoperto un deficit di finanziamento di 50.000 euro per il mese successivo dopo aver rivisto la sua pianificazione del flusso di cassa. Tuttavia, un nuovo round di finanziamento, in cui vorrebbe raccogliere 1.000.000 di euro di nuovo capitale, non è previsto per altri 6 mesi. Attualmente stima il valore dell'impresa a 5.000.000 di euro.

In questo caso, un'obbligazione convertibile è particolarmente adatta come finanziamento ponte. Stabilisce che l'investitore colma oggi il divario di capitale con 50.000 euro e in cambio riceve l'1% delle azioni reali in 6 mesi o riceve indietro il suo capitale. Nel frattempo, l'investitore riceve interessi.

Per lo più subordinato

Dal punto di vista degli attuali azionisti, un vantaggio non trascurabile delle obbligazioni convertibili è che di solito sono subordinate. Ossia la subordinazione nelle procedure di insolvenza ( §39 InsO ). Ciò significa che gli altri creditori avranno la priorità in caso di procedura di insolvenza e il detentore di un'obbligazione convertibile si farà carico dello stesso rischio (più elevato) di un fornitore di strumenti di capitale.

Tuttavia, l'accordo di subordinazione può avere un altro vantaggio significativo per l'azienda. Vale a dire, la qualificazione come capitale mezzanino ( per una spiegazione, si veda il link alla voce EXCURSUS in caso di unioni tacite ). In questo caso, l'obbligazione convertibile è un ottimo esempio di strumento di finanziamento che mescola le forme di finanziamento del capitale proprio e del capitale di debito. Viene quindi trattato come una forma intermedia di capitale proprio, che facilita l'ulteriore finanziamento in particolare attraverso il capitale di terzi.

NOTA PRATICA:

La subordinazione dell'obbligazione convertibile sarà fissata nella maggior parte dei contratti, il che ha senso soprattutto se la conversione dell'obbligazione deve avvenire comunque in futuro, come nel caso del finanziamento ponte. Se la conversione deve essere solo facoltativa, ad esempio come garanzia per il prestito, allora può avere senso come investitore negoziare la subordinazione al di fuori del contratto.

Interesse

Il tasso di interesse su un'obbligazione convertibile è spesso inferiore al tasso di interesse sulle obbligazioni societarie.

CASO DI STUDIO:

Restiamo con Heidelberger Druck AG. Nel 2015, oltre all'obbligazione convertibile con un tasso di interesse del 5,25%, ha emesso anche un'obbligazione convenzionale. Il tasso di interesse è dell'8,0%

Se del caso, ammissibile al finanziamento

L'obbligazione convertibile è uno degli strumenti ammissibili per la promozione del capitale di rischio. Puoi trovare maggiori dettagli su questo link:

Dai un'occhiata alle nostre offerte.

2.2 Svantaggi dell'obbligazione convertibile dal punto di vista di un'impresa

Dove ci sono vantaggi, di solito ci sono anche svantaggi. Ecco alcune esperienze pratiche.

L'aumento di capitale sarà solo posticipato

In sostanza, l'aumento di capitale è solo posticipato e in molti contratti deve essere effettuato anche dopo la scadenza del termine o quando si verifica una condizione ("evento scatenante").

Esempio 3 - Iscrizione dell'"Evento Scatenante" (round di finanziamento)

Il momento del round di finanziamento è arrivato e la signora Taff è sopraffatta dalla domanda dei nuovi investitori. Secondo le stime attuali, la società è valutata 50.000.000 di euro. Tuttavia, l'investitore dell'esempio 2 riceve l'1% delle azioni dopo soli 6 mesi per 50.000 euro, sebbene le azioni della società siano già valutate a 500.000 euro oggi.

La valutazione dell'azienda all'inizio

L'esempio 3 illustra un problema che esiste nella valutazione delle azioni. Quale valore attribuisco effettivamente all'azienda? Se questo valore è troppo alto, allora non si può trovare alcun investitore, se è troppo basso, ci si separa dalle azioni troppo a buon mercato e troppo presto.

Le aspettative spesso non sono formulate in modo chiaro

In pratica, le parti coinvolte spesso non parlano esattamente del contenuto e delle modalità di funzionamento dell'obbligazione convertibile. Ad esempio, può darsi che il proprietario delle azioni voglia già partecipare attivamente all'attività, ma non abbia diritto di voto nelle assemblee degli azionisti. È anche possibile che gli azionisti abbiano trattenuto la conversione. In realtà, però, hanno solo l'obiettivo di un finanziamento intermedio e vogliono rimborsare l'importo del prestito (se possibile) alla fine, mentre il titolare del prestito convertibile vuole una quota della società. C'è un potenziale di tensione, che può essere escluso attraverso una comunicazione trasparente.

3. I vantaggi e gli svantaggi per l'investitore

È anche importante che l'investitore conosca le differenze tra la partecipazione diretta (immediata) e l'obbligazione convertibile. Questo ha anche vantaggi e svantaggi di cui dovresti essere consapevole. Per l'investitore, però, c'è la domanda essenziale all'inizio:

Qual è comunque l'obiettivo che perseguo con l'obbligazione convertibile?

Nella stragrande maggioranza dei casi, l'obbligazione convertibile è destinata a diventare un Partecipazione piombo. Tuttavia, può essere in singoli casi che la Interesse è in primo piano e un cambiamento dovrebbe avvenire solo se l'azienda si sviluppa positivamente. Dal punto di vista dell'investitore, è quindi importante il modo in cui il contratto di credito è strutturato in ultima analisi nei singoli regolamenti. Cerchiamo di spiegare qui entrambi i punti di vista.

3.1 Vantaggi dell'obbligazione convertibile dal punto di vista dell'investitore

È più veloce

Anche per l'investitore non è necessaria un'autenticazione notarile dispendiosa in termini di tempo e i documenti possono essere firmati più rapidamente. Tuttavia, potrebbe essere necessario dedicare del tempo all'esame e alla formulazione legale. Poiché il rischio finanziario è dalla sua parte, il tempo necessario non deve essere sottovalutato. Infine, non bisogna dimenticare che l'autenticazione notarile serve anche a proteggere gli interessi di tutte le parti.

Importi inferiori rispetto al round di finanziamento

Poiché l'obbligazione convertibile viene utilizzata come strumento di finanziamento ponte, vi è la possibilità per l'investitore di entrare con importi inferiori, se necessario, e anche di evitare la concorrenza in un round di finanziamento ufficiale.

3.2 Svantaggi dell'obbligazione convertibile dal punto di vista dell'investitore

Molti vantaggi per l'azienda possono significare uno svantaggio per l'investitore. Pertanto, dovresti assolutamente conoscerli:

Posizione debole

Rispetto alla partecipazione reale, che è tutelata dal diritto societario, il prestito convertibile si trova in una posizione di debolezza. In casi estremi, il prestito può essere rimborsato prima ancora che avvenga la conversione promessa. Questo è solitamente il caso se un'EXIT dovesse avvenire prima della scadenza finale del prestito. In questo caso, di solito viene applicato un tasso di interesse minimo, ma questo di solito non porta la compensazione finanziaria sperata che sarebbe stata associata a una successiva EXIT.

Non dire la

Anche se in pratica può essere vissuta in modo diverso, il possessore di un'obbligazione convertibile ha tempo fino alla conversione in azioni reali della società Nessun diritto degli azionisti . È quindi importante includere nel contratto alcuni diritti fondamentali che sono importanti per l'investitore.

NOTA PRATICA:

Di norma, un investitore avrà un diritto all'informazione nell'ambito dell'obbligazione convertibile analogo a quello Sezione 51a (1) GmbHG . Una siffatta obbligazione pone quindi il detentore di un'obbligazione convertibile su un piano di parità con un azionista. In questo modo può richiedere informazioni su tutte le questioni dell'azienda e farsi mostrare anche i dati aziendali.

Nessuna conversione per il prestatore (motivazione)

A seconda di come è strutturato il contratto, il prestatore potrebbe finire per ricevere gli interessi, ma non la quota della società.

Se la signora Taff può scegliere nell'esempio 3, rimborserà il prestatore con il capitale fresco e non consentirà la conversione in nuove azioni. Tuttavia, con una struttura del genere, un prestatore sarà poco motivato ad assumersi un rischio in anticipo senza una maggiore opportunità di rendimento.

NOTA PRATICA:

Prima di concludere un'obbligazione convertibile, verifica quale obiettivo stai perseguendo alla fine. Se si tratta di una partecipazione, allora non dovrebbe esserci una "porta di servizio" per eludere il cambiamento.

Subordinazione

Poiché l'attenzione è solitamente rivolta alla partecipazione, è in realtà comprensibile che anche la subordinazione in caso di insolvenza sia a carico dell'investitore. Tuttavia, la situazione è un po' diversa se l'obiettivo effettivo è solo il prestito e la partecipazione è destinata a rappresentare solo una sorta di garanzia. Quindi la subordinazione dovrebbe essere negoziata al di fuori del contratto.

Interesse

Come mostrato in precedenza, i prestiti convertibili hanno un tasso di interesse inferiore rispetto ai prestiti convenzionali, anche se di solito comportano un rischio maggiore a causa della loro subordinazione.

Valutazione dell'azienda poco chiara in assenza di un round di finanziamento

Se, come previsto, non ci sarà di nuovo un round di finanziamento, non ci sarà alcuna concretizzazione del valore dell'azienda. In questo caso, molti contratti di prestito convertibile prevedono una conversione obbligatoria a un valore fisso

NOTA PRATICA:

L'investitore dovrebbe assicurarsi che non ci siano valori irrealistici e accettare il "cambiamento convincente" solo con una valutazione realistica dell'azienda. Questo dovrebbe essere valutato significativamente al di sotto del valore previsto del round di finanziamento, in modo che non vi sia alcun incentivo a farne a meno se necessario. Questa valutazione è anche chiamata "pre-money", in quanto è la valutazione a cui si unisce un investitore o un business angel.

3.3 Come i business angel pensano di investire in startup

Nei prossimi due episodi del podcast troverete maggiori informazioni sull'investimento in startup e anche sulla valutazione dei prestiti convertibili:

4. Contabilizzazione di un'obbligazione convertibile

Dal momento che la domanda si pone più volte su come l'obbligazione convertibile sia effettivamente mostrata e trattata nelle cifre finanziarie, una piccola digressione anche su questo.

4.1 Contabilizzazione della società (emittente)

Come si è visto, l'obbligazione convertibile può essere strutturata in diversi modi e può essere contabilizzata di conseguenza come passività o come capitale mezzanino. Pertanto, nel contesto di questo post del blog è possibile fare solo un'affermazione generale. Nella pratica operativa, il contratto di prestito convertibile deve essere esaminato attentamente. Inoltre, può essere decisivo in quale standard contabile mi trovo: HGB, IFRS, US-GAAP, ecc.

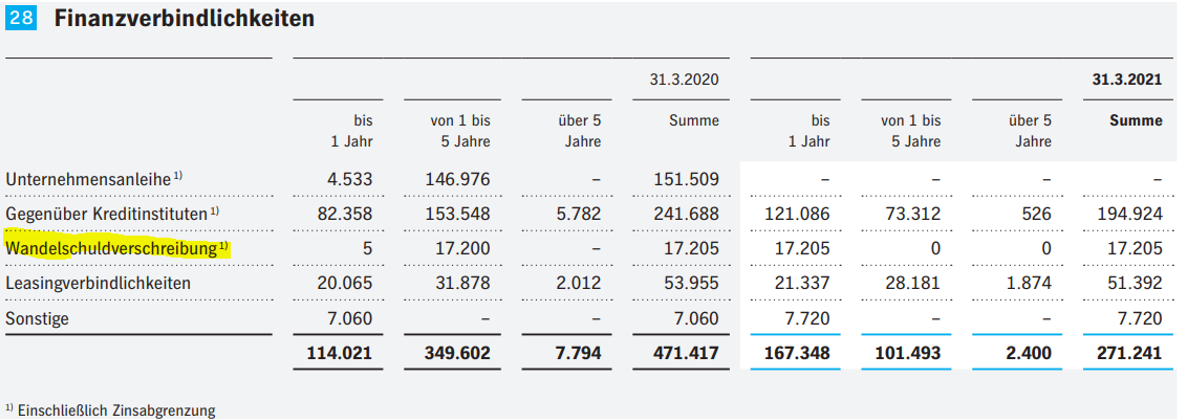

In linea di principio, l'obbligazione convertibile deve essere rilevata come una passività nell'ambito delle passività come un'obbligazione. Ecco l'esempio del suddetto prestito obbligazionario convertibile di Heidelberger Druck AG, in conformità con gli International Reporting Standards (IFRS). Per la HGB e il diritto tributario tedesco, tuttavia, questa informativa sarebbe analoga nel caso specifico:

Tuttavia, può essere necessaria una valutazione separata del diritto di opzione contenuto nell'obbligazione. A tal fine, il tasso di interesse di mercato viene confrontato con il tasso di interesse dell'obbligazione emessa. Se, come nel caso di specie, questo è inferiore (differenza tra il tasso di interesse di mercato dell'8% e il 5,25%), la valutazione deve essere indicata nel patrimonio netto nella riserva di capitale ai sensi del § 272 (2) n. 2 del Codice di commercio tedesco (HGB).

Ulteriori informazioni sono disponibili qui, ad esempio: Stato patrimoniale Plus (reguvis.de)

4.2 Contabilizzazione dell'investitore

Qui le cose sono un po' più semplici. Questo è indicato nello stato patrimoniale (§266 HGB ) a seconda della scadenza, inizialmente nell'ambito

A. III. Attività finanziarie – 5. Titoli di immobilizzazioni

o, se l'obbligazione ha una durata residua inferiore a 12 mesi, ai sensi del

B. III. Attività correnti – 2. Altri titoli

In caso di conversione Il bilancio si basa poi anche sulla natura a lungo termine dell'investimento. Di norma, tuttavia, l'investimento sarà un investimento a lungo termine e la contabilizzazione sarà effettuata secondo

A. III. Attività finanziarie – 3.Partecipazioni

5. Conclusione

L'obbligazione convertibile può essere adatta per esigenze di finanziamento rapide per coinvolgere nuovi investitori in modo rapido e semplice, ad esempio per un finanziamento temporaneo o per attirare nuovi investitori prima di un round di finanziamento ufficiale. Prima di concludere un'obbligazione convertibile, entrambe le parti dovrebbero verificare se hanno un'intesa comune e sono consapevoli del rischio.

Siamo lieti di scoprire come può essere una collaborazione e come possiamo farlo per voi in un incontro introduttivo gratuito e non vincolante.

Durata: 30 min.